Comment constituer un fonds d’urgence : stratégies et astuces

Table des matières

ToggleImaginez un instant : tout se passe bien, et du jour au lendemain, un imprévu surgit. Cela pourrait être une réparation de voiture coûteuse, une panne d’électroménager ou, pire, une perte d’emploi. Dans ces moments-là, avoir un fonds d’urgence fait toute la différence. Plutôt que de se retrouver pris de court, obligé de recourir à un crédit coûteux, un fonds d’urgence permet de faire face sans stresser. C’est une bouée de secours qui assure une sécurité financière en cas de coup dur.

Mais qu’est-ce exactement qu’un fonds d’urgence ? En quelques mots, il s’agit d’une somme mise de côté, accessible rapidement et réservée aux dépenses imprévues. Ce n’est pas un simple compte épargne pour les vacances ou les projets de vie ; c’est une véritable garantie pour pallier les imprévus. Son utilité est d’autant plus cruciale que la plupart des ménages peinent à faire face aux dépenses soudaines.

Selon une étude, près de la moitié des Français n’auraient pas assez de liquidités pour couvrir une dépense imprévue de 1 000 €, ce qui montre bien l’importance d’un fonds d’urgence.

Dans cet article, nous allons explorer ensemble les étapes essentielles pour constituer ce fonds de sécurité. Nous aborderons comment calculer la somme nécessaire, où placer cet argent pour le garder à disposition, et surtout, comment économiser progressivement sans sacrifier votre quotidien. En chemin, nous partagerons des astuces pratiques et des outils qui peuvent vous aider à épargner plus facilement.

Que vous commenciez à peine à épargner ou que vous cherchiez à renforcer votre sécurité financière, cet article vous fournira des conseils concrets pour bâtir un fonds d’urgence solide et accessible.

1. définition et importance d’un fonds d’urgence

Un fonds d’urgence est bien plus qu’un simple coussin financier. C’est une base solide pour affronter l’imprévu, pour éviter de recourir aux crédits coûteux et pour protéger son avenir financier. Imaginez la sérénité d’avoir une somme prête à être utilisée en cas de besoin, sans devoir s’endetter.

Constituer un fonds d’urgence est l’une des premières étapes pour sécuriser ses finances personnelles, car cela permet d’affronter des situations difficiles avec plus de stabilité.

Qu’est-ce qu’un fonds d’urgence ?

Un fonds d’urgence est une épargne spécifiquement mise de côté pour couvrir les dépenses imprévues. Contrairement aux autres types d’épargne, comme celle destinée à la retraite ou à l’achat immobilier, le fonds d’urgence est conçu pour rester liquide et facilement accessible.

Son but n’est pas de fructifier sur le long terme, mais d’être disponible immédiatement en cas de besoin. Ainsi, alors que les comptes de retraite ou d’investissement ont des objectifs de croissance ou de projet à long terme, le fonds d’urgence est une sécurité pour aujourd’hui, toujours à portée de main en cas de coup dur.

Les imprévus les plus courants

Nombreuses sont les situations qui peuvent nécessiter de puiser dans un fonds d’urgence. Parmi les plus courantes, on retrouve :

- La perte d’emploi : Un changement soudain de situation professionnelle peut entraîner une baisse brutale des revenus. Avoir un fonds d’urgence permet de couvrir les dépenses essentielles en attendant de retrouver un emploi.

- Les frais médicaux non couverts : Même avec une bonne assurance, certaines dépenses de santé restent souvent à la charge du patient, comme les soins dentaires ou ophtalmologiques.

- Les réparations imprévues : Que ce soit pour un véhicule ou des appareils domestiques, des pannes soudaines peuvent exiger des sommes importantes.

- Les dépenses de logement : Un dégât des eaux ou une panne de chaudière peut vite représenter un budget conséquent. Ces imprévus, bien qu’inattendus, sont inévitables pour la plupart des gens. Avoir une réserve d’argent permet de les gérer sans perturber le reste des finances.

Les avantages d’un fonds d’urgence

Les bénéfices d’un fonds d’urgence vont bien au-delà de l’aspect financier. Tout d’abord, il réduit considérablement le stress lié aux imprévus. En sachant que l’on peut faire face à des dépenses imprévues, on gagne en sérénité. Ce fonds contribue aussi à préserver sa tranquillité d’esprit, car il permet de rester maître de ses finances, même dans les moments difficiles.

Enfin, un fonds d’urgence permet de saisir certaines opportunités sans se sentir limité. Par exemple, si une formation intéressante est disponible, ou une petite affaire à saisir, disposer de cette réserve peut faciliter la prise de décision.

Parmi les principaux avantages qu’il procure :

Sécurité financière :

un bouclier contre les dettes et les crises financières. Un fonds d’urgence agit comme un filet de sécurité en cas de crise financière personnelle. Sans cette réserve, il est facile de basculer dans le cercle vicieux des dettes.

Face à une dépense imprévue – qu’il s’agisse d’une panne de voiture ou de frais médicaux inattendus – l’absence de fonds d’urgence oblige souvent à emprunter, parfois à des taux élevés. Ces crédits d’urgence, bien que pratiques sur le moment, s’accompagnent souvent de paiements mensuels élevés et de frais d’intérêts qui grèvent le budget.

À terme, la situation peut devenir difficile à gérer, voire incontrôlable. En disposant d’un fonds d’urgence, on évite de s’endetter à la moindre difficulté et on protège ainsi sa stabilité financière, capable d’absorber les chocs sans perturber le reste de son budget.

Tranquillité d’esprit :

Réduire le stress face à l’imprévu. Au-delà de l’aspect purement financier, un fonds d’urgence procure une tranquillité d’esprit incomparable. Savoir que l’on dispose de fonds pour faire face aux imprévus réduit le stress qui accompagne ces situations.

Par exemple, perdre son emploi ou faire face à une dépense médicale n’entraîne pas la même angoisse si l’on sait que l’on a un coussin financier pour tenir plusieurs mois. Cette sécurité permet de prendre le temps de réfléchir sereinement aux solutions possibles, sans être dans l’urgence ou la panique.

En réduisant la pression, un fonds d’urgence contribue ainsi au bien-être émotionnel et permet de mieux faire face aux aléas de la vie.

Autonomie :

L’indépendance financière face aux aides externes et aux crédits. Avoir un fonds d’urgence, c’est aussi renforcer son autonomie financière. Avec une réserve d’argent, on n’a pas besoin de dépendre de l’aide de proches ou de se tourner vers des crédits coûteux, souvent sources de stress supplémentaire.

En cas de problème, la possibilité de régler une situation par ses propres moyens renforce la confiance en soi et l’indépendance. Plutôt que d’attendre une aide, on peut prendre les décisions qui s’imposent rapidement.

Cela procure une réelle liberté, car on n’est plus tributaire des délais de financement ou des conditions des organismes de crédit. Cette autonomie permet d’avancer dans la vie avec assurance et d’aborder chaque étape avec une meilleure maîtrise de ses finances.

En somme, un fonds d’urgence est bien plus qu’une simple épargne : c’est une véritable assurance de stabilité et de résilience, pour continuer à avancer en toute sécurité, quoi qu’il arrive.

Conséquences d’une absence de fonds d’urgence

Ne pas disposer d’un fonds d’urgence peut transformer une situation déjà stressante en véritable cauchemar financier. Prenons un exemple simple : imaginez que votre voiture tombe en panne, avec une facture de réparation de 800 €. Sans épargne, vous n’avez que deux options : renoncer temporairement à utiliser votre véhicule (ce qui peut poser problème pour aller travailler) ou emprunter cet argent.

Dans le cas d’un emprunt, que ce soit par un crédit ou une carte bancaire, cette solution entraîne souvent des intérêts élevés. Un besoin de 800 € peut alors se transformer en une dette bien plus lourde sur le long terme.

Sans fonds d’urgence, les imprévus peuvent aussi vite dégénérer en boule de neige financière. Supposons, par exemple, que vous soyez contraint de faire face à plusieurs dépenses en même temps (une réparation d’appareil électroménager suivie d’une facture médicale).

Sans épargne de secours, il est courant de devoir jongler entre les créanciers, d’accumuler les découverts et même de contracter plusieurs crédits à court terme. À long terme, ces emprunts cumulés grèvent le budget et réduisent la capacité à épargner, ce qui rend difficile de sortir de ce cycle.

Outre les conséquences financières, le manque de fonds d’urgence engendre un stress psychologique important. Lorsqu’on est en permanence exposé au risque de ne pas pouvoir faire face aux imprévus, chaque dépense inhabituelle devient une source de stress.

Ce stress peut également affecter d’autres aspects de la vie, comme la qualité du sommeil, la concentration au travail, et même les relations familiales. Vivre sans filet de sécurité signifie être dans une précarité constante, ce qui peut avoir des répercussions sur la santé mentale.

En somme, ne pas avoir de fonds d’urgence, c’est se mettre dans une position de vulnérabilité financière où le moindre imprévu peut faire basculer le budget familial. Avoir un fonds d’urgence ne résout pas tous les problèmes, mais il permet d’aborder les dépenses inattendues avec sérénité et de se concentrer sur l’essentiel.

2. combien faut-il mettre de côté pour un fonds d’urgence ?

La première question qui se pose lorsque l’on décide de constituer un fonds d’urgence est de déterminer combien il faudrait y placer. Il n’existe pas de réponse unique, car le montant dépend des besoins individuels et du niveau de sécurité financière souhaité. Disposer d’un fonds d’urgence trop faible risque de ne pas couvrir les imprévus, tandis qu’un montant trop élevé peut ralentir d’autres projets financiers.

Les règles de base : combien épargner pour un fonds d’urgence ?

Une règle communément recommandée pour le fonds d’urgence est de mettre de côté l’équivalent de trois à six mois de dépenses mensuelles. Ce montant représente une couverture financière suffisante pour faire face aux imprévus majeurs, comme une perte de revenu temporaire, des frais médicaux importants ou des réparations coûteuses.

Concrètement, cela signifie qu’une personne dont les dépenses mensuelles s’élèvent à 1 500 € devrait viser entre 4 500 € et 9 000 € dans son fonds d’urgence.

Ce seuil de trois à six mois permet de se donner un délai raisonnable pour retrouver une situation stable après une crise, notamment si l’on perd son emploi. En effet, ce délai laisse le temps de rechercher un nouvel emploi ou de gérer une urgence sans se précipiter vers des solutions financières contraignantes.

Estimer ses besoins : calculer le montant idéal pour son fonds d’urgence

Pour déterminer le montant idéal, il est essentiel de partir de vos dépenses mensuelles réelles. Prenez en compte tous vos frais fixes (loyer, remboursement de prêts, factures) et vos dépenses variables (alimentation, transports, loisirs). L’idéal est de se baser sur une moyenne de trois mois de dépenses afin de mieux cerner les fluctuations.

Par exemple, si vos dépenses fixes s’élèvent à 1 200 € et que vous avez des dépenses variables moyennes de 300 €, vos dépenses mensuelles totales atteignent environ 1 500 €. En multipliant ce montant par le nombre de mois souhaité (3 à 6), vous pouvez obtenir une estimation réaliste du montant à épargner.

Les facteurs à prendre en compte : adapter son fonds d’urgence à sa situation personnelle

Le montant du fonds d’urgence dépend de plusieurs aspects de votre vie personnelle et professionnelle :

- Type d’emploi : Un emploi stable en CDI peut nécessiter un fonds d’urgence moins important (par exemple, 3 mois de dépenses) comparé à une personne en freelance ou en contrat temporaire, qui pourrait viser 6 mois, voire davantage.

- Situation familiale : Les charges augmentent si vous avez des enfants ou d’autres personnes à votre charge. En cas d’urgence, les besoins financiers sont souvent plus élevés, d’où l’importance de viser un fonds d’urgence couvrant 6 mois de dépenses, voire plus.

- Charges fixes : Des charges fixes élevées, comme un loyer important ou des remboursements de prêts, nécessitent un fonds d’urgence plus conséquent, car ces dépenses ne peuvent être facilement réduites en cas de crise.

Chaque personne doit adapter son fonds d’urgence en fonction de sa propre situation, pour qu’il corresponde réellement aux besoins et au niveau de risque qu’elle peut rencontrer.

Pourquoi et comment le montant du fonds d’urgence peut varier

Il est également important de noter que le montant de votre fonds d’urgence n’est pas fixe. Votre situation peut évoluer, et votre épargne doit en tenir compte. Par exemple :

- Ajout d’un enfant : Avec l’arrivée d’un enfant, les dépenses familiales augmentent. Il est donc recommandé d’ajuster le montant du fonds d’urgence pour couvrir cette nouvelle charge.

- Évolution de l’emploi : Passer d’un emploi en CDI à un statut indépendant ou à un poste plus instable pourrait également nécessiter une augmentation de ce fonds pour pallier à l’absence de revenus fixes.

- Changements de vie importants : Un déménagement, un achat immobilier ou un mariage peuvent entraîner des dépenses supplémentaires ou de nouveaux engagements financiers.

Conseils de priorisation : se fixer des objectifs progressifs

Commencer à constituer un fonds d’urgence peut sembler intimidant, surtout si l’on vise trois à six mois de dépenses. Pour faciliter ce processus, il est utile de se fixer des objectifs progressifs. Par exemple, un premier objectif réaliste pourrait être de mettre de côté 1 000 €, qui serviront pour les petites urgences et éviteront le recours aux crédits. Une fois cet objectif atteint, il devient plus facile d’épargner progressivement pour atteindre le montant souhaité.

Les outils pour estimer ses dépenses

Pour bien déterminer le montant de votre fonds d’urgence, il est crucial de connaître vos dépenses mensuelles. Plusieurs outils peuvent vous aider dans ce calcul :

Tableurs : Un tableur, comme Excel ou Google Sheets, permet de suivre précisément vos dépenses en listant chaque catégorie.

- Applications mobiles : Des applications de gestion de budget, telles que Bankin’, Linxo ou You Need a Budget (YNAB), offrent des fonctionnalités pour catégoriser vos dépenses et suivre votre progression en temps réel.

- Carnet de dépenses : Pour les personnes préférant les méthodes traditionnelles, noter ses dépenses dans un carnet peut également être une manière efficace d’avoir une vue claire de son budget.

Ainsi, déterminer le montant de son fonds d’urgence est une étape importante pour une sécurité financière optimale. En ajustant ce montant en fonction de ses besoins, de son style de vie et de ses objectifs, on s’assure d’avoir un filet de sécurité solide en cas de coup dur, tout en gardant une certaine liberté pour gérer ses finances au quotidien.

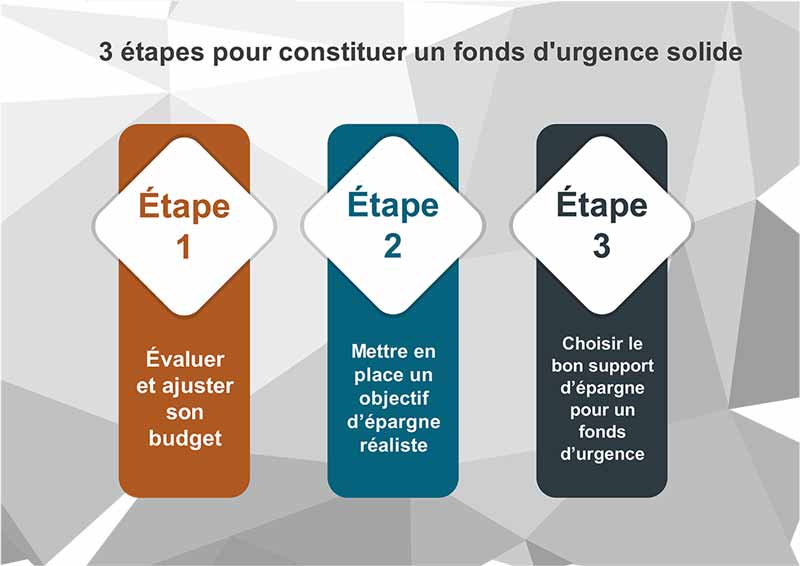

3. Étapes pour constituer un fonds d’urgence solide

La constitution d’un fonds d’urgence est une démarche cruciale pour assurer une certaine stabilité financière en cas de difficultés inattendues. Cependant, créer ce fonds demande une approche progressive et méthodique pour ne pas trop affecter ses finances actuelles. Nous allons détailler les étapes clés pour mettre en place un fonds d’urgence solide, de l’évaluation du budget au choix du support d’épargne adapté. Avec une approche structurée et des objectifs clairs, même les plus petites épargnes peuvent se transformer en un filet de sécurité financière.

Étape 1 : Évaluer et ajuster son budget

Avant de commencer à épargner pour un fonds d’urgence, il est essentiel de comprendre ses finances actuelles et d’identifier les opportunités d’épargne.

- Faire un bilan des revenus et des dépenses : Commencez par dresser un inventaire de vos revenus mensuels et de toutes vos dépenses, qu’elles soient fixes (loyer, factures, remboursements de prêts) ou variables (alimentation, loisirs). Ce bilan vous aidera à avoir une vision claire de vos finances et à déterminer combien vous pouvez raisonnablement mettre de côté chaque mois.

- Trouver des marges d’économies : Il est souvent possible de réduire certaines dépenses non essentielles pour libérer des fonds. Examinez les abonnements sous-utilisés, les sorties et autres dépenses discrétionnaires. Par exemple, annuler un abonnement de streaming ou réduire la fréquence de sorties peut représenter des économies substantielles sur une année, qui pourraient alimenter votre fonds d’urgence.

- Utilisation d’outils de gestion budgétaire : Des applications de gestion budgétaire comme YNAB (You Need A Budget), Bankin’ ou Linxo permettent de suivre vos dépenses et de visualiser vos objectifs d’épargne. Ces outils offrent des fonctionnalités de suivi des catégories de dépenses, ce qui aide à prioriser l’épargne pour votre fonds d’urgence.

Étape 2 : Mettre en place un objectif d’épargne réaliste

Une fois votre budget ajusté, fixez un objectif d’épargne précis et atteignable pour constituer votre fonds d’urgence de manière régulière et progressive.

- Définir un montant d’épargne mensuel : Déterminez un montant fixe, même modeste, que vous pouvez mettre de côté chaque mois. Il est préférable de commencer avec un objectif atteignable pour éviter de se décourager. Par exemple, même 50 € par mois peuvent, à long terme, contribuer à bâtir un fonds d’urgence substantiel.

- Automatiser l’épargne : La mise en place de virements automatiques depuis votre compte courant vers un compte dédié au fonds d’urgence est une excellente manière de simplifier l’épargne. Cela permet également d’éviter les tentations de dépenser cet argent ailleurs, car il sera directement placé dans le fonds.

- Les petites sommes font les grandes économies : Insistez sur l’importance de l’épargne progressive. De petits montants mis de côté régulièrement s’accumulent au fil du temps, ce qui constitue une réserve financière significative sans impact majeur sur vos finances mensuelles.

- Augmenter progressivement l’effort d’épargne : Si votre situation financière s’améliore, par exemple en cas d’augmentation de revenu, essayez d’augmenter le montant de votre épargne mensuelle. Chaque surplus placé dans le fonds d’urgence accélère l’atteinte de votre objectif.

- Les défis et comment les surmonter : Constituer un fonds d’urgence peut être difficile, notamment face aux imprévus et aux tentations de dépenses. Il est utile de se fixer des règles strictes, comme ne puiser dans le fonds qu’en cas d’absolue nécessité, et de se rappeler régulièrement l’importance de cet effort pour sa sécurité financière.

Étape 3 : Choisir le bon support d’épargne pour un fonds d’urgence

Un fonds d’urgence doit être facilement accessible tout en étant placé dans un compte sûr et distinct de vos autres finances. Le choix du support d’épargne est donc vital.

- Compte épargne dédié : Il est fortement recommandé d’ouvrir un compte séparé spécifiquement pour votre fonds d’urgence, afin de ne pas mélanger cet argent avec vos finances courantes. Cela permet de protéger ce fonds et d’éviter les dépenses impulsives.

- Critères de choix : Pour un fonds d’urgence, privilégiez les comptes offrant sécurité et liquidité. En France, par exemple, un livret A ou un livret de développement durable et solidaire (LDD) sont de bons choix : ils sont exonérés d’impôt et offrent un accès rapide aux fonds.

- Rester accessible : Le fonds d’urgence doit être disponible sans délai. Optez pour un support d’épargne qui vous permet de retirer des fonds immédiatement si nécessaire, sans frais ni pénalités. Ce type de compte vous offre la flexibilité nécessaire pour faire face aux imprévus sans complications.

La constitution d’un fonds d’urgence solide est un processus continu qui nécessite rigueur et discipline. En suivant ces étapes et en ajustant progressivement vos objectifs, vous construirez une sécurité financière qui apportera une tranquillité d’esprit inestimable.

4. Stratégies et astuces pour épargner efficacement

Épargner pour constituer un fonds d’urgence peut sembler intimidant, mais en adoptant quelques stratégies et astuces simples, il est possible de rendre le processus plus accessible et durable. Ce chapitre vous propose des techniques pratiques pour économiser sans trop sacrifier votre confort de vie, en orientant progressivement vos finances vers la constitution de cette sécurité indispensable.

Astuce 1 : Adopter la règle des 50/30/20

La règle des 50/30/20 est un guide budgétaire simple et efficace pour répartir ses revenus de manière équilibrée. Elle permet de satisfaire les besoins, de répondre aux envies et de garantir une épargne régulière.

- Explication de la règle : La règle des 50/30/20 consiste à consacrer 50 % de son revenu mensuel aux besoins essentiels (loyer, alimentation, transport), 30 % aux envies et loisirs (sorties, voyages, shopping) et 20 % à l’épargne. La portion épargnée peut être répartie entre différents objectifs, dont le fonds d’urgence, les investissements et les projets à long terme.

- Adaptation au fonds d’urgence : Lors de la constitution initiale de votre fonds d’urgence, il peut être judicieux de rediriger une partie des 30 % destinés aux envies vers l’épargne d’urgence. Par exemple, au lieu de dépenser pleinement votre budget loisirs, économisez-en une partie pour accélérer la constitution de votre fonds d’urgence. Une fois ce fonds bien établi, vous pourrez revenir à une répartition plus équilibrée et moins contraignante.

Astuce 2 : Arrondir les achats et épargner la différence

Arrondir les dépenses et épargner la différence est une astuce simple mais efficace pour économiser sans même s’en rendre compte. De nombreuses applications bancaires proposent ce type de fonctionnalité, qui facilite l’épargne progressive.

- Mécanique : Le principe est simple : chaque fois que vous effectuez un achat, l’application bancaire arrondit le montant à l’euro supérieur et place la différence sur un compte épargne. Par exemple, pour un achat de 2,70 €, l’arrondi est de 3 €, et les 0,30 € restants sont transférés directement dans votre épargne.

- Effet cumulé : Bien que chaque montant arrondi soit modeste, l’effet cumulé de ces économies sur le long terme peut constituer une somme non négligeable. C’est une méthode discrète mais efficace pour alimenter régulièrement votre fonds d’urgence sans effort particulier. En quelques mois, ces arrondis peuvent se transformer en un filet de sécurité qui vous aidera en cas d’imprévu.

Astuce 3 : Transformer les gains exceptionnels en épargne

Les gains exceptionnels, comme les primes, remboursements d’impôts ou cadeaux en argent, représentent une excellente occasion de renforcer son fonds d’urgence sans puiser dans le revenu régulier.

- Types de revenus supplémentaires : Que ce soit une prime de fin d’année, un remboursement d’impôt ou un petit héritage, chaque somme inattendue peut être en partie (voire en totalité) orientée vers votre fonds d’urgence. Par exemple, si vous recevez une prime de 500 €, épargnez-en une portion significative, comme 300 €, et profitez du reste pour vous faire plaisir.

- Réflexe d’épargne : Développer le réflexe de mettre de côté une part des revenus supplémentaires, plutôt que de les dépenser immédiatement, est une habitude bénéfique à long terme. Non seulement cela accélère la constitution de votre fonds d’urgence, mais cela renforce aussi votre discipline financière en vous aidant à résister aux dépenses impulsives.

Astuce 4 : Réduire les dépenses et placer les économies

Réduire certaines petites dépenses quotidiennes peut avoir un impact significatif sur vos économies. En canalisant ces économies directement dans le fonds d’urgence, vous transformez chaque renoncement en une contribution concrète à votre sécurité financière.

- Petits ajustements au quotidien : Identifiez les petites dépenses qui peuvent être réduites ou éliminées. Par exemple, si vous achetez souvent des cafés à emporter, envisagez de les préparer chez vous. De même, réduisez les repas à emporter ou limitez les sorties coûteuses. Chaque économie ainsi réalisée peut être immédiatement dirigée vers votre fonds d’urgence, et avec le temps, ces petites sommes auront un effet cumulatif non négligeable.

- Défis d’épargne : Participer à des défis d’épargne peut rendre l’expérience plus ludique et motivante. Le défi des 52 semaines, par exemple, consiste à économiser une petite somme chaque semaine, en augmentant légèrement le montant chaque fois. Vous commencez par 1 € la première semaine, puis 2 € la suivante, et ainsi de suite, jusqu’à atteindre 52 € la dernière semaine. En fin d’année, vous aurez épargné 1 378 €, une somme qui peut largement contribuer à un fonds d’urgence !

Épargner pour un fonds d’urgence ne nécessite pas de gros sacrifices, mais plutôt de petits ajustements quotidiens et des habitudes d’épargne judicieuses. En appliquant ces astuces, vous pouvez progressivement accumuler un fonds d’urgence solide, qui vous offrira une sécurité financière face aux imprévus.

5. Quand et comment utiliser le fonds d’urgence ?

Un fonds d’urgence est un filet de sécurité précieux qui doit être utilisé avec discernement. Sa fonction première est de couvrir les dépenses imprévues et urgentes qui pourraient autrement perturber votre situation financière. Il est donc essentiel de bien comprendre dans quelles situations il est approprié de puiser dans ce fonds et, surtout, de savoir comment le reconstituer après utilisation.

Situations légitimes pour puiser dans le fonds d’urgence

Utiliser le fonds d’urgence doit être réservé aux situations où une dépense imprévue pourrait gravement affecter votre stabilité financière si elle n’est pas couverte immédiatement. Voici quelques exemples où puiser dans le fonds d’urgence est tout à fait justifié :

- Santé : Les urgences médicales, telles que des hospitalisations imprévues ou des traitements coûteux non couverts par les assurances, sont des raisons légitimes pour utiliser le fonds d’urgence. Protéger sa santé et celle de ses proches est prioritaire, et le fonds est là pour alléger le fardeau financier de ces moments difficiles.

- Réparations de voiture : Si votre véhicule est indispensable pour vous rendre au travail ou pour d’autres besoins quotidiens essentiels, des réparations urgentes sont également des raisons valables pour utiliser le fonds. Par exemple, une panne moteur imprévue ou un accident nécessitant des réparations importantes peuvent justifier le recours à ce fonds.

- Perte d’emploi : Une perte d’emploi soudaine est l’une des raisons les plus courantes pour laquelle un fonds d’urgence est utilisé. Il permet de couvrir les dépenses de base (loyer, alimentation, factures) pendant la recherche d’un nouvel emploi, réduisant ainsi le stress financier et donnant un peu de marge de manœuvre pour se remettre sur pied.

- Réparations à domicile urgentes : En cas de panne de chauffage en plein hiver ou de fuite d’eau importante, le fonds d’urgence peut couvrir les réparations nécessaires pour maintenir un environnement de vie sûr et sain.

Stratégie de reconstitution

Après avoir puisé dans le fonds d’urgence, il est crucial de mettre en place un plan de reconstitution pour retrouver votre niveau d’épargne initial. Voici quelques étapes pour le faire efficacement :

- Revoir le budget : Réévaluez vos finances et identifiez les postes où vous pouvez réduire temporairement les dépenses. Les loisirs ou achats non essentiels peuvent être mis de côté jusqu’à ce que le fonds d’urgence soit de nouveau au niveau souhaité.

- Épargner de manière ciblée : Fixez un objectif d’épargne mensuel spécifiquement pour reconstituer le fonds d’urgence. Même un montant modeste, comme 50 ou 100 € par mois, peut faire une grande différence sur plusieurs mois.

- Automatiser l’épargne : Configurez des virements automatiques depuis votre compte principal vers le fonds d’urgence pour assurer un réapprovisionnement régulier, sans que vous ayez à y penser constamment. Cette automatisation garantit que l’épargne se fait de manière fluide et régulière.

- Utiliser des revenus exceptionnels : Si vous recevez un bonus, une prime, ou tout autre revenu inattendu, pensez à en affecter une partie au fonds d’urgence pour accélérer sa reconstitution.

Conseils pour éviter les utilisations non nécessaires

Le fonds d’urgence est là pour vous protéger en cas d’événements imprévus, mais il peut parfois être tentant d’y puiser pour des dépenses non essentielles. Avant de toucher à votre fonds, posez-vous quelques questions clés pour vérifier si la dépense est vraiment justifiée :

- Est-ce une urgence ? : Avant de puiser dans le fonds, demandez-vous si la dépense est réellement urgente et nécessaire. Par exemple, l’achat d’un appareil électronique ou une sortie loisir ne constitue pas une raison légitime d’utiliser le fonds.

- Puis-je différer cette dépense ? : Si la dépense peut être reportée ou couverte par votre budget mensuel régulier, évitez de toucher à votre épargne d’urgence. Seules les dépenses immédiates et imprévisibles justifient d’y puiser.

- Existe-t-il une alternative ? : Parfois, une dépense peut être partiellement réduite ou financée autrement. Si un appareil ménager tombe en panne, il pourrait être envisageable de le réparer à moindre coût ou d’utiliser un modèle de prêt temporaire plutôt que de faire un achat important.

En adoptant ces réflexes, vous préserverez l’intégrité de votre fonds d’urgence et éviterez de l’épuiser pour des raisons qui ne sont pas véritablement urgentes. En résumé, le fonds d’urgence est un allié précieux en cas de coup dur. En utilisant ce fonds de manière judicieuse et en le reconstituant après chaque utilisation, vous assurerez votre sécurité financière pour l’avenir.

Conclusion

La mise en place d’un fonds d’urgence est bien plus qu’une simple précaution financière : c’est un levier de sécurité, d’autonomie et de tranquillité d’esprit. Un fonds d’urgence, par son rôle stabilisateur, permet de faire face aux imprévus sans s’endetter ni perturber les projets de vie.

Épargner pour constituer ce filet de sécurité peut sembler difficile au départ, mais avec de la discipline, des objectifs clairs, et l’utilisation d’outils adaptés, chacun peut y parvenir progressivement.

En respectant les étapes de planification, en utilisant des stratégies d’épargne simples, et en restant vigilant sur les moments où il est approprié de puiser dans le fonds, vous pouvez construire un fonds d’urgence solide, prêt à vous soutenir en cas de besoin.

Ce fonds devient alors un pilier de votre santé financière, capable d’apporter la stabilité nécessaire pour affronter les incertitudes de la vie avec sérénité et assurance.