Les chiffres à connaître pour investir et se constituer un patrimoine

Table des matières

ToggleInvestir et bâtir un patrimoine solide, c’est bien plus qu’une question de chance ou d’instinct. Au cœur de chaque décision éclairée, il y a des chiffres essentiels, ceux qui, maîtrisés, transforment une vision en succès concret.

Que vous soyez novice ou investisseur aguerri, connaître les chiffres stratégiques est indispensable pour naviguer efficacement sur le chemin de la réussite financière.

Découvrons ensemble les indicateurs clés qui pourraient bien être la boussole de vos prochains investissements.

Investir et se constituer un patrimoine sont des objectifs qui séduisent de plus en plus de personnes souhaitant sécuriser leur avenir financier. Cependant, face à la multitude de produits et de stratégies disponibles, il peut être difficile de savoir par où commencer et quels repères utiliser pour prendre des décisions éclairées. Que vous soyez novice en investissement ou que vous cherchiez à approfondir vos connaissances, certains chiffres clés sont incontournables pour naviguer dans ce monde avec confiance.

Dans cet article, nous vous dévoilons les chiffres essentiels à connaître pour chaque étape de votre parcours d’investisseur. Nous aborderons les indicateurs nécessaires pour choisir les investissements adaptés à vos objectifs, ceux qui permettent de et ajuster votre portefeuille, ainsi que les paramètres financiers pour optimiser suivre votre fiscalité. Ces repères financiers, bien plus que de simples nombres, sont des outils précieux pour développer et protéger votre patrimoine.

1. Les chiffres à connaître pour choisir ses investissements

Dans un monde où l’information financière est abondante et souvent complexe, il devient crucial pour tout investisseur de comprendre les chiffres qui influencent ses choix d’investissement. Les décisions d’investissement reposent sur une analyse approfondie des données financières et des indicateurs clés qui permettent de juger de la viabilité et de la rentabilité d’un projet.

Qu’il s’agisse d’un investisseur novice ou d’un gestionnaire de portefeuille aguerri, la connaissance des chiffres peut faire la différence entre un investissement fructueux et une perte significative. Dans cet article, nous examinerons quatre éléments essentiels à considérer lors du choix de ses investissements : le rendement, le taux de risque, l’horizon d’investissement et le coût total de l’investissement.

1.1. Le rendement

Le rendement est sans doute l’un des chiffres les plus importants à considérer. Il représente la rentabilité d’un investissement, généralement exprimée en pourcentage. Par exemple, si vous investissez 1 000 euros et que vous obtenez un retour de 100 euros après un an, le rendement est de 10 %.

Il existe différentes manières de calculer le rendement selon le type d’investissement. Pour les actions, le rendement peut provenir des dividendes et de l’appréciation du capital. Pour l’immobilier, il est souvent calculé en tenant compte des loyers perçus et de l’augmentation de la valeur du bien.

Comprendre comment le rendement est calculé permet aux investisseurs de comparer efficacement les différentes options d’investissement.

1.2. Le taux de risque

Le taux de risque est un autre élément clé. Il représente la probabilité que l’investissement ne génère pas le rendement attendu ou, pire encore, entraîne une perte.

Chaque type d’investissement comporte un niveau de risque différent. Par exemple, les actions de start-ups sont généralement considérées comme plus risquées que les obligations d’État, mais elles peuvent offrir un potentiel de rendement plus élevé.

Pour évaluer le taux de risque, il est important d’examiner des indicateurs tels que la volatilité, qui mesure la fluctuation des prix d’un actif. Une forte volatilité peut indiquer un risque élevé, mais également un potentiel de gain. Les investisseurs doivent donc établir une tolérance au risque personnelle et choisir des investissements qui correspondent à cette tolérance.

1.3. L’horizon d’investissement

L’horizon d’investissement fait référence à la durée pendant laquelle un investisseur prévoit de conserver un actif avant de le vendre. Cet horizon peut varier de quelques mois à plusieurs décennies et influence directement le type d’investissement choisi.

Pour un investisseur à long terme, comme celui qui épargne pour la retraite, les actions peuvent représenter un choix judicieux malgré leur volatilité à court terme. En revanche, un investisseur avec un horizon à court terme, par exemple pour un achat important dans deux ans, pourrait privilégier des placements moins risqués, tels que des obligations à court terme ou un compte d’épargne à rendement élevé.

1.4. Le coût total de l’investissement

Enfin, il est crucial de prendre en compte le coût total de l’investissement. Cela inclut non seulement le montant initial investi, mais aussi tous les frais associés, tels que les frais de gestion, les commissions de courtage et les impôts sur les gains.

Par exemple, si un fonds commun de placement affiche un rendement de 5 %, mais que les frais de gestion sont de 2 %, le rendement net pour l’investisseur ne sera que de 3 %.

Il est également essentiel de considérer les impôts. Selon la juridiction et le type d’investissement, les plus-values et les dividendes peuvent être soumis à des taux d’imposition différents.

Une bonne stratégie d’investissement doit donc prendre en compte ces coûts pour évaluer la rentabilité réelle.

En conclusion, connaître les chiffres clés pour choisir ses investissements est fondamental pour tout investisseur. Le rendement, le taux de risque, l’horizon d’investissement et le coût total de l’investissement sont des éléments qui, s’ils sont bien compris et analysés, permettent de prendre des décisions éclairées.

En intégrant ces aspects dans leur processus décisionnel, les investisseurs peuvent mieux naviguer dans le monde complexe de la finance et maximiser leurs chances de succès. En définitive, l’éducation financière et l’analyse des données sont des atouts inestimables pour bâtir un portefeuille d’investissement solide et rentable.

2. Les chiffres à connaître pour suivre ses investissements

Investir peut sembler compliqué, surtout si vous n’êtes pas familier avec le jargon financier. Cependant, il est essentiel de comprendre certains chiffres clés pour suivre vos investissements et prendre des décisions éclairées.

Nous allons explorer des concepts importants tels que le taux de rendement, la valeur liquidative, le taux d’intérêt, les dividendes, le ratio cours/bénéfice (P/E), le bêta, la volatilité, les frais de gestion, le taux d’inflation et la durée. Ces chiffres vous aideront à mieux gérer votre argent et à maximiser vos gains.

Taux de rendement : Le taux de rendement est un chiffre fondamental pour évaluer vos investissements. Il indique combien d’argent vous gagnez par rapport à ce que vous avez investi.

Par exemple, si vous achetez une action pour 100 euros et que vous la vendez plus tard pour 120 euros, votre taux de rendement est de 20 %. Cela signifie que vous avez gagné 20 euros sur votre investissement initial de 100 euros. Plus le taux de rendement est élevé, mieux c’est pour vous !

Valeur liquidative : La valeur liquidative, ou valeur nette d’inventaire (VNI), est un chiffre que vous devez connaître si vous investissez dans des fonds communs de placement. Cela représente la valeur totale des actifs du fonds (ce que le fonds possède) moins ses dettes.

Par exemple, si un fonds a 1 million d’euros d’actifs et doit 100 000 euros, sa valeur liquidative est de 900 000 euros. Si le fonds a 100 000 parts, la VNI par part sera de 9 euros. Suivre cette valeur vous aide à savoir si votre investissement dans le fonds est en hausse ou en baisse.

Plus-values et moins-values : Les plus-values et moins-values sont des éléments fondamentaux pour évaluer la rentabilité de ses investissements. Une plus-value se produit lorsque la valeur de l’actif vendu est supérieure à son prix d’achat.

Par exemple, si vous achetez une action à 50 euros et la vendez à 70 euros, vous réalisez une plus-value de 20 euros. À l’inverse, une moins-value se produit lorsque l’actif est vendu à un prix inférieur à son coût d’acquisition. La compréhension de ces concepts permet aux investisseurs d’optimiser leur stratégie fiscale et de prendre des décisions éclairées sur le moment de vendre ou de conserver leurs actifs.

Taux d’intérêt : Le taux d’intérêt représente le coût d’emprunter de l’argent ou le rendement que vous obtenez sur vos économies.

Par exemple, si vous placez votre argent sur un compte d’épargne avec un taux d’intérêt de 2 %, cela signifie que vous gagnerez 2 euros chaque année pour chaque 100 euros que vous y déposez. Dans le cas des obligations, si vous achetez une obligation avec un taux d’intérêt de 5 %, cela signifie que vous recevrez 5 euros chaque année pour chaque 100 euros investis.

Dividendes : Les dividendes sont une manière pour les entreprises de partager leurs bénéfices avec les actionnaires.

Si vous possédez des actions d’une entreprise et qu’elle verse un dividende de 2 euros par action, cela signifie que vous recevez 2 euros pour chaque action que vous possédez. Si l’action se négocie à 50 euros, votre rendement de dividende est de 4 % (2 euros de dividende ÷ 50 euros de prix de l’action). Les dividendes peuvent constituer une source de revenus réguliers.

Ratio cours/bénéfice (P/E) : Le ratio cours/bénéfice (P/E) vous aide à évaluer si une action est chère ou bon marché. Il est calculé en divisant le prix de l’action par le bénéfice par action (EPS).

Par exemple, si une action coûte 100 euros et que l’entreprise réalise un bénéfice de 5 euros par action, le P/E est de 20 (100 ÷ 5). Un P/E élevé peut indiquer que l’action est chère, tandis qu’un P/E faible peut suggérer qu’elle est sous-évaluée.

Volatilité : La volatilité représente les fluctuations des prix d’une action sur une période. Une action très volatile peut voir son prix monter et descendre rapidement.

Par exemple, les actions des entreprises technologiques, comme celles de start-ups, peuvent être très volatiles. Cela peut offrir des opportunités de gains importants, mais aussi des risques de pertes.

Bêta : Le bêta mesure la volatilité d’une action par rapport au marché. Si une action a un bêta de 1, cela signifie qu’elle suit le marché. Si elle a un bêta de 1,5, cela signifie qu’elle est 50 % plus volatile que le marché.

Par exemple, si le marché monte de 10 %, une action avec un bêta de 1,5 pourrait monter de 15 %. Cela signifie qu’un bêta plus élevé implique plus de risques, mais aussi la possibilité de gains plus élevés.

Frais de gestion : Les frais de gestion sont les coûts que vous payez pour que votre fonds d’investissement soit géré. Ces frais sont souvent exprimés en pourcentage.

Par exemple, si un fonds a 1 million d’euros et des frais de gestion de 1 %, cela signifie que le gestionnaire du fonds prendra 10 000 euros par an. Ces frais peuvent réduire vos gains, il est donc important de les prendre en compte lorsque vous choisissez un fonds.

Taux d’inflation : Le taux d’inflation mesure l’augmentation générale des prix dans l’économie. Si l’inflation est de 3 %, cela signifie que, en moyenne, les prix des biens et services augmentent de 3 %. Cela peut réduire le pouvoir d’achat de vos rendements.

Par exemple, si vous gagnez 5 % sur un investissement mais que l’inflation est de 3 %, votre gain réel n’est que de 2 %.

Durée : La durée mesure la sensibilité d’une obligation aux variations des taux d’intérêt. Si vous détenez une obligation à long terme, sa valeur peut changer beaucoup si les taux d’intérêt augmentent.

Par exemple, si vous avez une obligation à 10 ans et que les taux d’intérêt montent, la valeur de votre obligation pourrait diminuer.

En résumé, connaître ces chiffres clés est essentiel pour suivre vos investissements et prendre des décisions éclairées. Dans un monde financier en constante évolution, il est essentiel pour tout investisseur de suivre de près ses placements.

Utiliser des chiffres pertinents permet non seulement d’évaluer la performance de ses investissements, mais aussi de prendre des décisions éclairées. Dans cet article, nous explorerons deux indicateurs clés : la valeur liquidative des placements et les plus-values ou moins-values.

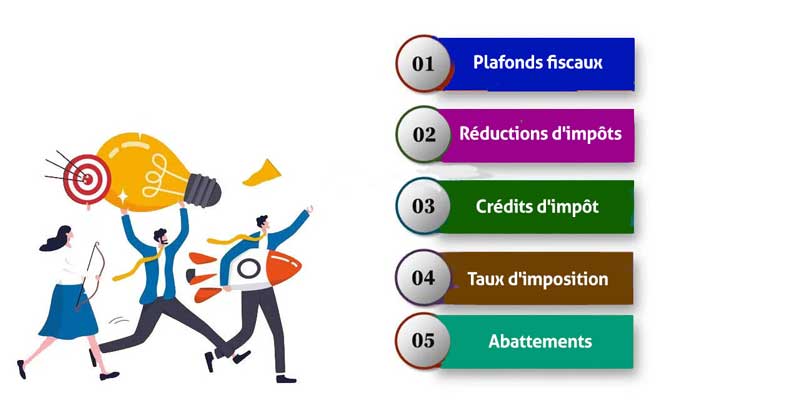

3. Les chiffres à connaître pour optimiser sa fiscalité

Optimiser sa fiscalité est un enjeu déterminant pour toute personne souhaitant gérer efficacement ses finances.

Comprendre certains chiffres et concepts fiscaux peut vous aider à réduire le montant de vos impôts et à maximiser vos économies. Cet article présente les chiffres clés à connaître pour optimiser votre fiscalité de manière simple et accessible.

Plafonds fiscaux

Les plafonds fiscaux représentent des limites de dépenses ou de déductions que vous pouvez appliquer pour réduire votre base imposable.

Par exemple, en France, il existe un plafond pour les versements sur un plan d’épargne retraite (PER) ou pour les investissements dans des dispositifs comme le Pinel pour l’investissement locatif. Si vous dépassez ces plafonds, les sommes excédentaires ne seront pas déductibles de vos impôts. Par conséquent, il est important de se renseigner sur ces plafonds pour maximiser vos déductions sans risquer de dépasser les limites.

Exemple : En 2024, le plafond de déduction pour les versements sur un PER est de 10 % de vos revenus nets, avec un maximum de 32 419 euros. Si vous êtes à l’aise financièrement, pensez à utiliser ce plafond pour réduire votre imposition.

Réductions d’impôts

Les réductions d’impôts sont des montants déduits directement de votre impôt à payer. Elles peuvent provenir de diverses actions, telles que des dons à des œuvres caritatives, des investissements dans des entreprises, ou encore des frais liés à des activités artistiques. Il est essentiel de connaître les différentes réductions disponibles pour en profiter pleinement.

Exemple : Si vous faites un don de 100 euros à une association d’intérêt général, vous pouvez bénéficier d’une réduction d’impôts de 66 euros, soit 66 % du montant donné. Si votre impôt à payer est de 1 000 euros, avec cette réduction, vous ne paierez que 934 euros.

Crédits d’impôt

Les crédits d’impôt sont des montants que vous pouvez soustraire de votre impôt sur le revenu, souvent en lien avec des dépenses spécifiques. Ils sont particulièrement avantageux car, contrairement aux réductions d’impôt, même si vous ne devez pas d’impôt, vous pouvez recevoir un remboursement.

Exemple : En France, le crédit d’impôt pour la transition énergétique (CITE) vous permet de bénéficier d’un crédit pour des dépenses réalisées dans le cadre de travaux d’amélioration énergétique de votre logement. Si vous dépensez 1 500 euros pour des travaux éligibles, vous pourriez obtenir un crédit d’impôt de 750 euros.

Taux d’imposition

Le taux d’imposition est le pourcentage que vous payez sur vos revenus. En France, l’impôt sur le revenu est progressif, ce qui signifie que plus vos revenus sont élevés, plus le taux d’imposition augmente. Connaître votre tranche d’imposition vous aide à estimer combien vous paierez et à ajuster vos investissements et dépenses pour réduire cet impôt.

Exemple : En 2024, les tranches d’imposition varient de 0 % pour les revenus inférieurs à 10 777 euros, à 45 % pour ceux qui dépassent 160 336 euros. Cela signifie qu’il est bénéfique d’optimiser ses revenus pour rester dans une tranche inférieure.

Abattements

Les abattements sont des réductions de votre base imposable. Ils s’appliquent à certains types de revenus, comme les revenus fonciers ou les dividendes. En comprenant les abattements applicables, vous pouvez réduire le montant sur lequel vous serez imposé.

Exemple : Pour les revenus fonciers, un abattement de 30 % s’applique automatiquement si vous optez pour le régime micro-foncier, ce qui signifie que vous ne serez imposé que sur 70 % de vos revenus locatifs.

Ainsi, optimiser sa fiscalité nécessite une bonne connaissance des chiffres clés tels que les plafonds fiscaux, les réductions d’impôts, les crédits d’impôt, les taux d’imposition et les abattements. Cela souligne l’importance d’une stratégie fiscale bien pensée pour maximiser ses économies d’impôt tout en respectant les réglementations en vigueur.

En comprenant ces éléments, vous pouvez prendre des décisions éclairées pour gérer vos finances et réduire vos impôts. N’hésitez pas à consulter un conseiller fiscal pour des conseils adaptés à votre situation personnelle et maximiser vos économies. En étant proactif et informé, vous serez en mesure d’optimiser votre fiscalité de manière efficace.

Conclusion générale

Investir et se constituer un patrimoine, c’est bien plus qu’un acte ponctuel : c’est un processus qui requiert une stratégie, un suivi et des ajustements constants.

En connaissant les chiffres clés pour choisir les investissements, les suivre efficacement et optimiser la fiscalité, vous posez les bases d’une gestion patrimoniale réussie et pérenne.

À travers une vision informée et des décisions éclairées, chaque étape de votre parcours d’investisseur vous rapproche d’une stabilité financière solide. Gardez ces repères en tête et laissez les chiffres devenir vos meilleurs alliés dans la construction d’un avenir prospère.

Ces indicateurs, qu’ils vous permettent de sélectionner les meilleurs investissements, de suivre leur évolution ou d’optimiser votre fiscalité, représentent bien plus qu’un simple soutien : ils sont les fondements d’une stratégie financière gagnante.

En maîtrisant ces aspects, vous transformez chaque euro investi en un levier pour bâtir un patrimoine durable, solide et en accord avec vos objectifs de vie.