6 choses incontournables pour la retraite des jeunes de 25 ans. Infographie

Table des matières

ToggleÀ 25 ans, on peut souvent penser qu’il reste encore beaucoup de temps avant de devoir se soucier de sa retraite. Cependant, il est crucial de commencer à planifier dès maintenant pour garantir une sécurité financière à l’avenir.

La retraite, une étape de la vie souvent perçue comme lointaine, mérite d’être envisagée dès le début de votre carrière professionnelle. À 25 ans, il peut sembler prématuré de se préoccuper de cette période, mais c’est précisément à ce moment que la planification devient cruciale.

En effet, la jeunesse est le meilleur atout dont vous disposez pour construire une retraite sereine et épanouissante. Si vous êtes prêt à faire quelques pas en avant maintenant, vous pourrez récolter les fruits de vos efforts dans des années à venir.

Trop souvent, les jeunes adultes sous-estiment l’importance de la préparation financière pour la retraite. La vie moderne, avec ses distractions et ses urgences quotidiennes, incite à vivre dans l’instant présent. Cependant, ignorer les réalités financières de l’avenir peut conduire à des regrets amers lorsque le moment de prendre sa retraite approche. En intégrant dès maintenant des stratégies pour assurer votre sécurité financière, vous pouvez éviter des erreurs gênantes et établir une base solide pour votre avenir.

Dans cet article, nous allons explorer six choses incontournables à savoir pour préparer efficacement votre retraite. De l’importance de commencer à épargner dès maintenant à la nécessité de diversifier vos investissements, en passant par la prise en compte de l’inflation et l’estimation de vos besoins futurs, chaque étape joue un rôle vital dans votre planification financière. Nous aborderons également l’importance de rechercher sur le régime de retraite public et de consulter un expert pour bénéficier de conseils personnalisés.

En vous armant de connaissances et en adoptant des habitudes financières saines dès aujourd’hui, vous vous assurez de profiter d’une retraite paisible et agréable.

Alors, plongeons dans ces 6 étapes clés qui vous guideront sur le chemin d’une retraite réussie.

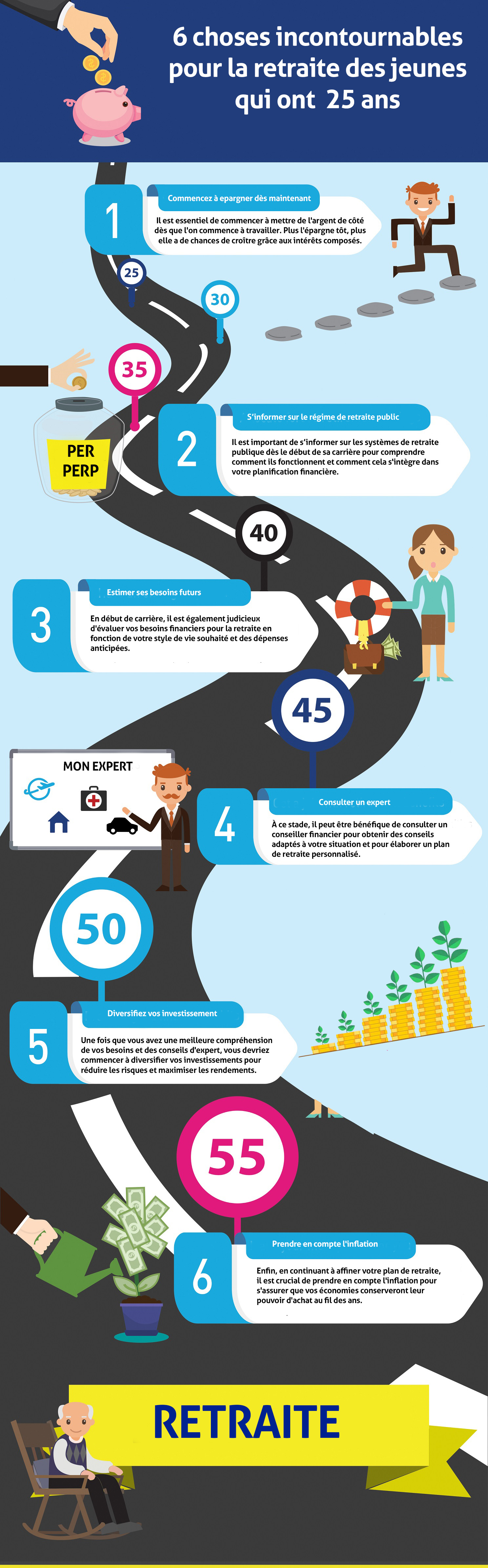

1. Commencer à épargner dès maintenant

Commencer à épargner dès l’âge de 25 ans est l’un des conseils les plus précieux que l’on puisse donner aux jeunes adultes. En effet, épargner tôt permet de tirer parti de l’effet des intérêts associés, un concept puissant en finances. Plus vous commencez à épargner jeune, plus votre argent à temps pour croître.

Par exemple, si vous commencez à mettre de côté 100 euros par mois à 25 ans et que vous les investissez dans un fonds de pension avec un rendement moyen de 5 % par an, vous pourriez accumuler environ 100 000 euros d’ici vos 65 ans .

Épargner dès maintenant aide également à établir de bonnes habitudes financières. Cela vous apprend à gérer votre budget de manière efficace, à prioriser vos dépenses et à faire des choix financiers éclairés.

Même si les montants peuvent sembler modestes au départ, l’important est de commencer.

De plus, l’épargne précoce permet de créer un coussin financier pour faire face aux imprévus, comme des dépenses médicales ou des réparations imprévues, ce qui peut devenir un véritable atout à long terme. Ne sous-estimez pas le pouvoir de l’épargne : un petit effort aujourd’hui peut mener à une grande sécurité demain.

2. S’informer sur le régime de retraite public

Comprendre le régime de retraite public est essentiel pour planifier efficacement votre avenir financier. En France, le système de retraite repose principalement sur le régime général, qui est alimenté par les cotisations de l’ensemble des travailleurs. À 25 ans, il est crucial de connaître les règles de ce système, notamment comment vos cotisations sont calculées et comment elles influencent le montant de votre future pension.

Le régime de retraite public se compose de plusieurs régimes, y compris le régime général pour les salariés et des régimes spécifiques pour les professions libérales ou agricoles. Les pensions sont déterminées en fonction des revenus sur lesquels vous avez cotisé au cours de votre carrière. En outre, il est important de se tenir informé des réformes qui pourraient impacter le montant de votre pension à l’avenir, comme les changements de taux de cotisation ou d’âge de départ à la retraite.

S’informer régulièrement sur le fonctionnement de ce système vous permet de mieux anticiper vos besoins financiers et de prendre des décisions éclairées. Cela inclut l’examen de vos relevés de carrière, qui vous donneront un aperçu de vos droits et vous aidera à évaluer si vous envisagez d’autres options d’épargne pour compléter votre retraite.

3. Diversifier vos investissements

La diversification de vos investissements est une stratégie essentielle pour sécuriser votre avenir financier et préparer votre retraite. À 25 ans, vous avez l’opportunité d’établir une base solide pour votre portefeuille. Plutôt que de mettre tous vos œufs dans le même panier, il est conseillé d’explorer différentes classes d’actifs, telles que les actions, les obligations, l’immobilier et les fonds d’investissement.

Investir en actions peut offrir un potentiel de croissance à long terme, mais il comporte également des risques. Pour compenser cela, l’ajout d’obligations à votre portefeuille peut offrir une stabilité et des revenus réguliers. Parallèlement, l’immobilier peut constituer une source de revenus passifs et une protection contre l’inflation.

Il est également avantageux d’explorer des options d’investissement spécifiques à la retraite, comme le Plan d’Épargne Retraite (PER) ou les assurances-vie, qui offrent des avantages fiscaux intéressants. En diversifiant vos investissements, vous réduisez votre exposition aux risques tout en augmentant vos chances d’atteindre vos objectifs financiers.

Enfin, n’oubliez pas de réévaluer régulièrement votre portefeuille. Les marchés évoluent, et il est crucial d’ajuster votre stratégie d’investissement pour s’assurer qu’elle reste alignée avec vos objectifs à long terme.

4. Prendre en compte l’inflation

Lorsqu’on planifie sa retraite, il est crucial de prendre en compte l’inflation, un facteur souvent sous-estimé par les jeunes. L’inflation définit l’augmentation générale des prix des biens et services, ce qui signifie que l’argent que vous épargnez aujourd’hui perdra de sa valeur au fil du temps. Par exemple, si le taux d’inflation est de 2 % par an, un euro d’aujourd’hui ne vaudra que 0,84 euro dans 20 ans.

Pour assurer la pérennité de votre épargne retraite, il est donc essentiel d’investir dans des actifs qui ont le potentiel de croître au même rythme, voire plus vite, que l’inflation. Cela peut inclure des actions, des biens immobiliers ou des placements indexés sur l’inflation. Évitez de laisser votre épargne dormante sur des comptes d’épargne à faible rendement, car ceux-ci ne suffisent pas à compenser la perte de pouvoir d’achat due à l’inflation.

En intégrant des investissements résistants à l’inflation dans votre stratégie financière, vous vous assurez que votre épargne pourra maintenir son pouvoir d’achat au moment de la retraite. Cette approche proactive vous aidera à vivre temporairement sans craindre les effets de la hausse des prix.

5. Estimez vos besoins futurs

Estimer vos besoins futurs est une étape essentielle dans la planification de votre retraite. Il ne s’agit pas seulement de savoir combien d’argent vous souhaitez épargner, mais aussi de comprendre vos dépenses potentielles une fois que vous aurez quitté le monde du travail. Beaucoup de jeunes sous-estiment ce qu’il leur faudra pour maintenir leur style de vie, pensant à tort que les dépenses diminueront une fois à la retraite. Cependant, il est fréquent que les coûts tels que les soins de santé, les loisirs et même l’aide à domicile augmentent avec l’âge.

Pour effectuer une estimation réaliste, commencez par dresser vos dépenses mensuelles actuelles et envisagez comment elles pourraient évoluer. Pensez à l’inflation, aux dépenses imprévues et à votre projet de vie à la retraite, que ce soit voyager, vivre dans une maison de retraite ou rester actif dans votre communauté.

Il peut également être utile d’utiliser des simulateurs de retraite disponibles en ligne, qui vous aideront à visualiser les montants nécessaires en fonction de différents scénarios de vie. En vous projetant ainsi, vous serez mieux préparé à épargner efficacement et à vous assurer que vos besoins futurs seront satisfaits, vous permettant de profiter pleinement de votre retraite.

6. Consulter un expert

Consulter un expert en planification financière est une étape judicieuse pour garantir une retraite sereine et bien préparée. Alors que de nombreux jeunes adultes pensent qu’ils peuvent gérer leur épargne retraite de manière autonome, l’aide d’un professionnel peut apporter des avantages considérables.

Un conseiller financier peut fournir des conseils personnalisés en fonction de votre situation financière, de vos objectifs et de votre tolérance au risque.

L’expert pourra vous guider sur les meilleures options d’investissement, vous aider à comprendre les différents régimes de retraite disponibles et vous conseiller sur la façon de diversifier votre portefeuille. De plus, un consultant peut vous aider à évaluer vos besoins futurs, y compris l’impact de l’inflation et des dépenses potentielles à la retraite.

En prenant rendez-vous avec un professionnel, vous aurez également accès à des outils financiers avancés et à des analyses qui vous permettront de prendre des décisions éclairées. Cela vous aidera non seulement à éviter les erreurs courantes, mais aussi à maximiser vos économies.

Enfin, un expert peut vous tenir informé des changements réglementaires et fiscaux qui pourraient affecter votre plan de retraite. En somme, faire appel à un professionnel est un investissement qui peut se traduire par une tranquillité d’esprit à long terme.

Conclusion

Préparer sa retraite à un jeune âge peut sembler une tâche ardue, mais c’est l’un des meilleurs investissements que vous pouvez faire pour votre avenir. À 25 ans, vous bénéficiez de l’avantage du temps, et chaque action que vous entreprenez aujourd’hui vous rapprochera d’une retraite sereine et sans souci. En commençant à épargner dès maintenant, en vous informant sur le régime de retraite public et en diversifiant vos investissements, vous créez les bases d’une sécurité financière solide.

Il est également essentiel de prendre en compte l’inflation et d’estimer vos besoins futurs, afin d’avoir une vision claire de ce que vous devrez accumuler pour maintenir votre style de vie. Enfin, consulter un expert peut vous apporter des conseils précieux adaptés à votre situation personnelle, vous aidant à naviguer dans les complexités de la planification financière.

En résumé, prenez le temps d’élaborer une stratégie de retraite dès maintenant vous permettra non seulement de vous libérer des inquiétudes financières à l’avenir, mais également de profiter pleinement de votre vie à chaque étape.

En intégrant ces six éléments clés dans votre planification, vous serez sur la voie d’une retraite non seulement sécurisée, mais aussi enrichissante, vous permettant de savourer cette nouvelle phase de vie avec tranquillité d’esprit. Ne sous-estimez jamais le pouvoir d’une bonne préparation ; agir dès aujourd’hui à bâtir le futur que vous désirez.