Comment préparer sa retraite : guide complet pour un avenir serein

Table des matières

ToggleImaginez un instant : vous êtes à l’aube de la retraite, prêt à entamer une nouvelle phase de vie libérée des contraintes professionnelles. Mais au lieu de vous inquiéter pour vos finances, vous profitez pleinement de chaque instant, libre de vos choix. Cela semble idéal, n’est-ce pas ? Pourtant, pour que ce rêve devienne réalité, il est essentiel de préparer son avenir dès maintenant.

Dans un monde où l’espérance de vie s’allonge et où le système de retraite évolue sans cesse, une bonne planification est devenue indispensable. Ce guide vous propose d’explorer, étape par étape, les meilleures stratégies pour bâtir un avenir serein, en assurant dès aujourd’hui la tranquillité de demain. Découvrez les clés d’une retraite épanouissante, où la sécurité financière rime avec liberté de vivre pleinement.

1. Préparer sa retraite, un incontournable pour un avenir apaisé

La retraite est une étape de vie où, idéalement, chacun devrait pouvoir profiter de ses années de travail sans se soucier de ses finances. Cependant, en France comme dans de nombreux pays, le sujet de la retraite est devenu une préoccupation majeure.

La stabilité des régimes de retraite, l’augmentation de l’espérance de vie, et les réformes récurrentes sur les âges et les taux de cotisation font qu’il est de plus en plus difficile de savoir précisément ce que l’on touchera une fois l’âge de la retraite atteint. C’est pourquoi anticiper et préparer sa retraite est devenu indispensable pour qui souhaite garantir un niveau de vie confortable, sans dépendre exclusivement des pensions publiques.

Le sujet de la retraite n’est pourtant pas facile à aborder. Pour beaucoup, elle semble lointaine, presque abstraite, surtout lorsque l’on est jeune. Pourtant, préparer sa retraite n’est pas qu’une question de planification financière tardive ; elle nécessite une réflexion dès le début de la carrière professionnelle.

Pour illustrer l’importance de cette anticipation, prenons l’exemple d’un salarié de 30 ans qui décide d’épargner régulièrement pour sa retraite. Grâce aux intérêts composés, même une petite somme épargnée tous les mois peut générer un capital significatif à terme.

En revanche, pour un salarié qui commence à préparer sa retraite à 50 ans, les efforts d’épargne devront être beaucoup plus conséquents pour obtenir un résultat similaire. En somme, plus on s’y prend tôt, plus les efforts sont légers et les résultats significatifs.

Les enjeux actuels de la retraite sont multiples. L’évolution démographique, avec le vieillissement de la population et la baisse de la natalité, met à mal le système par répartition. Les réformes successives du système de retraite, bien que nécessaires pour assurer sa pérennité, ont complexifié la situation et rendu la planification de sa retraite plus délicate.

Au-delà de la simple épargne, préparer sa retraite implique également de comprendre les différents mécanismes du système de retraite en France, d’identifier les solutions d’investissement adaptées, et de savoir gérer sa fiscalité pour optimiser ses revenus futurs. Si l’on se penche sur les régimes de retraite, qu’ils soient de base ou complémentaires, on comprend que la diversité des options impose des choix éclairés.

Les placements financiers, les investissements immobiliers, et les produits d’épargne spécifiques à la retraite comme le Plan d’Épargne Retraite (PER) ou l’assurance-vie permettent aujourd’hui de compléter efficacement les pensions de retraite. Toutefois, ces choix nécessitent des connaissances et des stratégies adaptées à son profil, à son âge et à ses objectifs de vie.

Enfin, préparer sa retraite ne se limite pas aux questions financières. C’est aussi une période de vie qui se prépare mentalement et socialement. La transition vers la retraite peut être déstabilisante pour ceux qui n’y sont pas bien préparés. Le passage d’une activité quotidienne structurée à une période de temps libre total exige une organisation personnelle et une vision claire de ses objectifs.

De nombreuses études montrent d’ailleurs que ceux qui abordent leur retraite avec un plan de vie bien défini – activités, loisirs, engagements sociaux – profitent d’une meilleure qualité de vie, réduisant l’impact des problèmes liés à l’isolement ou à l’ennui.

La retraite, autrefois synonyme de repos bien mérité, est devenue un enjeu majeur de notre société. L’allongement de l’espérance de vie, couplé aux réformes successives du système de retraite, invite chacun d’entre nous à anticiper cette nouvelle étape de vie. En effet, il est primordial de garantir un niveau de vie confortable pendant ces années, et ce, quel que soit son âge ou sa situation professionnelle.

Ce guide est donc conçu pour vous fournir un panorama complet et pragmatique sur la préparation de la retraite. Que vous soyez en début de carrière, à mi-chemin, ou déjà proche de l’âge de la retraite, ce guide vous accompagnera étape par étape pour prendre les bonnes décisions et envisager l’avenir sereinement.

La retraite n’a pas à être une source d’inquiétude – avec une préparation adéquate, elle peut devenir une période riche et épanouissante, marquée par des années de découvertes, de liberté et de bien-être.

2. Un petit tour dans le système de retraite en France

La retraite, c’est un peu comme un marathon : on y prépare toute sa vie active. Mais comment fonctionne ce système un peu complexe ? La retraite est un sujet qui concerne tout le monde, mais le système français peut sembler en effet complexe au premier abord. Ne vous inquiétez pas, nous allons résoudre cela en plusieurs parties pour que vous puissiez mieux comprendre comment cela fonctionne. Décryptons ensemble les rouages de la retraite en France.

Précisons d’abord que la retraite obéit au principe de répartition qui représente une solidarité entre générations. Ce principe de répartition est fondamental dans le système de retraite français. Cela signifie que les cotisations versées par les actifs servent à financer les pensions des retraités actuels. C’est un système de solidarité intergénérationnelle qui repose sur l’équilibre entre actifs et retraités.

- Avantages: Ce système garantit un niveau de vie décent aux retraités et permet une adaptation rapide aux évolutions démographiques et économiques.

- Inconvénients: Il est sensible aux fluctuations économiques et démographiques. Un vieillissement de la population ou une baisse de la natalité peuvent mettre en tension le système.

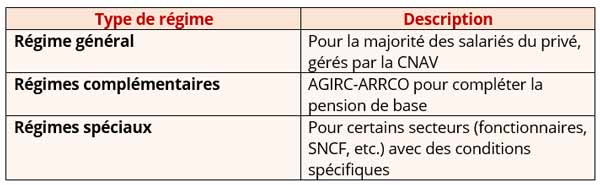

Les différents régimes de retraite : un puzzle à plusieurs pièces

Notre système de retraite est composé de plusieurs régimes, chacun ayant ses spécificités.

Régime général : le socle de base. C’est le régime le plus répandu, qui concerne la majorité des salariés du secteur privé. Il est géré par la Caisse nationale d’assurance vieillesse (CNAV).

Ce régime fonctionne sur un principe de répartition, où les cotisations des actifs financent les pensions des retraités actuels. Ainsi, si vous êtes salarié dans une entreprise classique, vos cotisations vont directement alimenter les pensions des retraités.

L’âge légal de départ à la retraite, la durée d’assurance requise et le montant de la pension sont définis par la loi et peuvent évoluer au fil du temps.

Régimes complémentaires : un complément indispensable. Ils viennent compléter le régime général et sont généralement gérés par des caisses de retraite complémentaires. Les régimes complémentaires, comme l’ARRCO et l’AGIRC, viennent s’ajouter au régime général pour améliorer le niveau des pensions.

Ils sont souvent associés à des catégories professionnelles spécifiques (cadres, employés). Le calcul de la pension complémentaire est basé sur les mêmes principes que celui du régime général, mais avec des règles spécifiques. Chaque année, vous accumulez des points en fonction de vos cotisations, et ces points seront convertis en pension lors de votre départ à la retraite.

Régimes spéciaux : des règles particulières. Certaines professions bénéficient de régimes spéciaux, avec des règles de calcul et des âges de départ à la retraite spécifiques.

C’est le cas notamment des fonctionnaires, des régimes autonomes (artisans, commerçants, industriels), ou encore de certains secteurs d’activité comme la RATP ou la SNCF. Par exemple, les cheminots peuvent bénéficier d’une retraite anticipée en raison des spécificités de leur métier. Cependant, avec les réformes récentes, certains de ces régimes spéciaux sont en train d’être harmonisés avec le régime général.

L’âge de départ à la retraite

L’âge de départ à la retraite est un élément clé du système. Il évolue régulièrement en fonction des réformes.

Âge légal : C’est l’âge minimum à partir duquel on peut liquider sa pension. Il a été progressivement repoussé ces dernières années. En France, l’âge légal pour partir à la retraite est fixé à 62 ans pour ceux nés entre 1955 et 1961. Pour les générations suivantes, cet âge augmente progressivement jusqu’à atteindre 64 ans pour ceux nés après 1968.

Âge pivot : Il existe aussi un âge pivot qui permet d’atteindre une retraite à taux plein sans décote. C’est un âge intermédiaire qui sert de référence pour le calcul de la pension. En fonction de l’âge auquel on liquide sa retraite par rapport à l’âge pivot, on peut bénéficier d’une surcote ou d’une décote. Cet âge est actuellement fixé à 67 ans. Si vous partez avant cet âge sans avoir cotisé suffisamment de trimestres, votre pension sera réduite par une décote.

Exceptions : Certaines personnes peuvent partir plus tôt que l’âge légal en raison de situations particulières comme un handicap ou une carrière longue (par exemple, ceux qui ont commencé à travailler très jeunes ou encore mères de famille nombreuses). Cela permet d’adapter le système aux réalités du marché du travail et aux difficultés rencontrées par certains travailleurs.

Calcul de la pension de retraite

Le calcul de votre pension peut sembler compliqué, mais il repose sur quelques principes simples :

Points et trimestres : Le système de retraite français est basé sur l’acquisition de points et de trimestres. Les points sont calculés en fonction des salaires versés et des durées d’assurance. Plus on a de points et de trimestres, plus la pension est élevée. Votre pension est calculée en fonction du nombre de trimestres validés et des points accumulés dans le régime complémentaire. Pour le régime général, il faut avoir validé un certain nombre de trimestres pour bénéficier d’une pension à taux plein (par exemple 172 trimestres pour ceux nés après 1973).

Impact des revenus : Le montant de votre pension dépend également de vos revenus durant votre carrière. Pour le régime général, on prend en compte les 25 meilleures années de salaire pour déterminer votre salaire moyen revalorisé. Cela signifie que si vous avez eu des périodes avec des revenus plus élevés, elles auront un impact positif sur votre pension.

Exemple concret : Supposons que vous ayez travaillé pendant 40 ans avec un salaire moyen revalorisé de 2 000 euros par mois. Votre pension mensuelle serait alors calculée comme suit :

Pension = 50% x Salaire moyen = 50% x 2 000 € = 1 000 € par mois.

Ajoutez à cela votre pension complémentaire basée sur vos points AGIRC-ARRCO.

Pour estimer votre future pension, vous pouvez utiliser les simulateurs en ligne proposés par les organismes de retraite (Info Retraite, votre caisse de retraite).

Pour ouvrir des droits à la retraite, vous devez avoir cotisé un certain nombre de trimestres et avoir atteint l’âge légal. Une carrière discontinue ou un départ anticipé peuvent avoir des conséquences sur le montant de votre pension.

Pour suivre vos droits et anticiper votre future pension, il existe des outils pratiques comme le site Info Retraite où vous pouvez consulter votre relevé de carrière et estimer votre future pension.

Comprendre le système de retraite français peut sembler intimidant au début, mais en décomposant chaque élément — régimes différents, âge légal et calculs — il devient beaucoup plus clair. N’oubliez pas que chaque situation est unique ; il est donc conseillé d’explorer vos options personnelles et éventuellement consulter un conseiller financier pour optimiser votre préparation à la retraite !

Évolutions récentes et enjeux : un système en mouvement

Le système de retraite français est en constante évolution.

Les dernières réformes ont porté sur l’allongement de la durée de cotisation, la réforme des régimes spéciaux, etc. Ces mesures visent à assurer la pérennité du système face au vieillissement de la population. Ces réformes ont des conséquences importantes pour les générations futures, qui devront cotiser plus longtemps pour bénéficier d’une retraite à taux plein.

Parmi les défis du système relevons l‘allongement de l’espérance de vie, le vieillissement de la population et la baisse de la natalité mettent à mal le système par répartition. Pour faire face à ces défis, plusieurs pistes sont envisagées : réforme des régimes complémentaires, développement de l’épargne retraite individuelle, etc.

3. Pourquoi préparer sa retraite dès maintenant ?

Prendre en main sa retraite, c’est se donner la liberté de vivre ses années futures avec sérénité et confort.

Bien trop souvent perçue comme une étape lointaine, la retraite n’est que rarement anticipée dès les premières années de vie professionnelle. Pourtant, plus on commence tôt, plus il est possible d’alléger les efforts d’épargne nécessaires pour garantir un avenir sans contraintes financières.

Dans ce contexte, préparer sa retraite dès maintenant apparaît comme un choix judicieux et stratégique, surtout face aux défis du système de retraite français et à une espérance de vie toujours plus longue.

Les défis du système de retraite actuel : instabilité et pressions financières

Le système de retraite français repose historiquement sur un modèle par répartition : les cotisations des actifs financent les pensions des retraités actuels. Ce modèle, bien que robuste dans le passé, se trouve aujourd’hui face à de nouveaux défis. La baisse du nombre d’actifs par rapport aux retraités, due au vieillissement démographique, crée des tensions financières importantes.

Selon le Conseil d’orientation des retraites (COR), les dépenses liées aux pensions vont continuer à croître, et ce déséquilibre risque d’accroître la pression sur le système. Cette situation incertaine remet en question la capacité de l’État à maintenir des niveaux de pension confortables pour tous les futurs retraités.

De ce fait, s’appuyer exclusivement sur les pensions de retraite obligatoires devient risqué, d’où l’intérêt d’envisager des solutions personnelles pour se protéger de cette instabilité.

Impact de l’espérance de vie croissante : prévoir des ressources pour vivre confortablement plus longtemps

L’un des grands bouleversements de notre époque est l’allongement de l’espérance de vie. Vivre plus longtemps est une chance, mais cela implique également des dépenses supplémentaires sur une plus longue période. En moyenne, un Français peut espérer vivre environ vingt-cinq ans après son départ à la retraite.

Cette réalité rend essentiel le fait de préparer ses ressources financières pour une retraite prolongée. Avec l’augmentation des besoins de santé, des coûts liés à la dépendance éventuelle, et le désir de maintenir un certain niveau de vie, disposer de fonds propres devient indispensable pour pallier aux limites des pensions publiques.

Pourquoi l’épargne personnelle est indispensable : assurance pour l’avenir et complément de retraite

Face à ces défis, l’épargne personnelle se présente comme un pilier de la préparation à la retraite. En plaçant régulièrement de côté une partie de ses revenus, chacun peut se constituer une épargne qui viendra compléter les pensions obligatoires.

Cette épargne devient une assurance personnelle, un filet de sécurité face aux aléas financiers ou aux imprévus. Investir dans des produits adaptés, comme le Plan d’Épargne Retraite (PER), l’assurance-vie, ou même des investissements immobiliers, permet d’optimiser son patrimoine en vue de la retraite.

En somme, l’épargne personnelle assure non seulement un complément de revenu, mais elle offre également la liberté d’envisager un avenir sans inquiétudes, où l’on pourra véritablement profiter de chaque instant.

Ainsi, préparer sa retraite dès maintenant, c’est s’armer face à l’incertitude et aux mutations d’un système en constante évolution. Il s’agit de prendre en main son futur, de se garantir la liberté et le confort que l’on souhaite, loin des contraintes imposées par un financement insuffisant ou les imprévus de la vie.

4. Évaluer sa situation actuelle

Avant de planifier sa retraite, il est essentiel de bien comprendre sa situation financière actuelle. Cette étape de diagnostic constitue la base d’une préparation efficace, car elle permet de fixer des objectifs réalistes en fonction de ses revenus, de son patrimoine, et de ses besoins.

Évaluer sa situation actuelle permet de savoir d’où l’on part, et ainsi d’anticiper le niveau de vie souhaité à la retraite. Il s’agit de dresser un bilan global de ses finances personnelles en prenant en compte les ressources disponibles et les dépenses futures anticipées.

Faire le point sur ses revenus et ses dépenses

La première étape consiste à réaliser un inventaire de ses revenus et de ses dépenses afin d’avoir une vue d’ensemble de sa situation financière actuelle.

- Analyser les revenus actuels et futurs : Il s’agit de lister toutes les sources de revenus actuelles, que ce soit le salaire principal, les primes, ou encore les revenus complémentaires (placements, dividendes, revenus locatifs, etc.). Par ailleurs, certains salariés peuvent anticiper des augmentations ou des évolutions salariales jusqu’à la fin de leur carrière, ce qui permet de projeter une estimation de leurs revenus futurs.

- Établir un budget détaillé des dépenses courantes et futures : Il est crucial d’analyser les dépenses actuelles et d’anticiper celles qui perdureront à la retraite. Il peut être utile de catégoriser ces dépenses en fonction de leur nature (logement, santé, loisirs, transport). Par exemple, les frais de logement peuvent diminuer si l’on est propriétaire, mais les dépenses de santé peuvent, elles, augmenter avec l’âge. Un budget réaliste et détaillé permet d’identifier les dépenses inévitables et celles qui pourront être ajustées à la retraite.

Évaluer son patrimoine

Une fois les revenus et les dépenses établis, l’étape suivante consiste à dresser un bilan de son patrimoine, en répertoriant ses actifs et ses dettes.

- Identifier les actifs : Le patrimoine est composé de plusieurs types d’actifs, comme l’immobilier (résidence principale, investissement locatif), l’épargne (livrets, PEA), et les placements (actions, obligations, assurance-vie). Une vision claire de ses actifs est essentielle pour savoir sur quels leviers compter à la retraite. Par exemple, un bien immobilier locatif peut générer des revenus complémentaires stables.

- Évaluer les dettes : Les crédits immobiliers, les prêts à la consommation ou encore les découverts bancaires font partie des dettes à prendre en compte. L’objectif est d’anticiper la réduction ou l’extinction de ces dettes avant la retraite, de façon à libérer des ressources financières. Il peut être pertinent de programmer des remboursements anticipés, selon les conditions des prêts, pour alléger les charges financières futures.

- Estimer son budget de retraite : Pour déterminer un budget de retraite adapté, il faut évaluer les dépenses prévues et tenir compte de l’inflation. À la retraite, certaines dépenses peuvent diminuer (transport domicile-travail, par exemple), mais d’autres, comme la santé ou les loisirs, peuvent augmenter. En prenant en compte l’inflation, on obtient une estimation plus précise du coût de la vie dans le futur, ce qui permet d’ajuster son épargne en conséquence.

Calculer le revenu nécessaire : taux de remplacement et montant souhaité pour maintenir son niveau de vie

Le revenu à la retraite peut être estimé en calculant le taux de remplacement, c’est-à-dire le pourcentage de revenus que l’on souhaite conserver par rapport à ses revenus d’activité. En général, un taux de remplacement de 70 à 80 % est recommandé pour maintenir un niveau de vie similaire à celui de la vie active. Toutefois, ce taux dépend du style de vie souhaité : un retraité souhaitant voyager fréquemment aura besoin d’un revenu supérieur à celui d’un retraité aux dépenses plus modestes.

Calculer précisément le montant à viser aide à déterminer les efforts d’épargne nécessaires dès maintenant.

Exemples de budgets de retraité : exemples concrets pour différents modes de vie et zones géographiques

Pour mieux visualiser les besoins financiers de la retraite, examinons quelques exemples concrets :

- Budget modeste en zone rurale : Un couple vivant en zone rurale, propriétaire de leur logement, avec peu de frais de transport mais des dépenses de santé en augmentation. Leur budget moyen pourrait se situer autour de 1 500 à 1 800 euros par mois.

- Budget confortable en périphérie urbaine : Un célibataire vivant près d’une grande ville, souhaitant voyager deux fois par an, et ayant des loisirs réguliers. Son budget pourrait avoisiner les 2 500 à 3 000 euros par mois pour maintenir ce niveau de confort.

- Budget élevé en centre-ville : Un couple souhaitant garder un style de vie urbain, avec des sorties culturelles fréquentes, des loisirs et des voyages réguliers. Leur budget pourrait s’élever à 4 000 euros par mois pour répondre à ces attentes.

Ces exemples illustrent que chaque profil de retraite est unique et que le montant nécessaire varie en fonction des choix de vie et du lieu de résidence. Évaluer sa situation actuelle avec précision permet de déterminer le niveau de revenu à viser pour garantir une retraite sereine et adaptée à ses besoins.

5. Compléter sa retraite

Même si vous avez déjà préparé l’essentiel, il existe des solutions pour booster vos revenus et profiter pleinement de votre retraite.

En effet, compléter sa retraite permet de sécuriser son avenir financier et d’envisager la retraite de façon plus détendue, sans craindre de manquer de ressources pour se faire plaisir. Pour y parvenir, il est possible d’explorer plusieurs options : des revenus complémentaires aux nouvelles activités professionnelles, en passant par le maintien de sa forme physique et mentale pour bien en profiter.

Les revenus complémentaires

Il est aujourd’hui de plus en plus courant de multiplier les sources de revenus à la retraite. Que vous envisagiez de continuer à travailler un peu ou de mettre à profit vos économies, plusieurs options sont à votre portée :

- La location immobilière : De nombreux retraités choisissent de louer un bien immobilier pour compléter leurs pensions. Cela peut être un appartement en ville, une maison de vacances ou même une chambre dans leur propre logement via des plateformes comme Airbnb. Par exemple, une maison de campagne louée les week-ends peut rapporter plusieurs centaines d’euros mensuels. Cette solution est idéale si vous disposez d’un bien que vous n’utilisez pas à plein temps.

- Les revenus de placements : Investir dans des produits financiers, comme les actions, les obligations ou les fonds d’investissement, peut vous apporter des revenus réguliers. Par exemple, un portefeuille d’actions offrant un rendement de 4 % peut fournir un revenu complémentaire intéressant. Les livrets d’épargne et les assurances-vie sont également des solutions à considérer.

- Activité professionnelle réduite : Enfin, travailler à mi-temps ou sur des missions ponctuelles peut être un bon moyen de compléter ses revenus tout en restant actif. Par exemple, des plateformes comme Malt permettent aux freelances de proposer leurs services en ligne. Vous pouvez ainsi continuer d’exercer une activité que vous aimez, sans l’intensité d’un emploi à temps plein. Une ancienne infirmière, par exemple, pourrait proposer des services de soins à domicile à temps partiel pour garder un lien avec son métier tout en générant un revenu supplémentaire.

La reprise d’activité : les opportunités de reconversion professionnelle

La retraite marque une transition, mais elle n’implique pas forcément un arrêt complet de l’activité professionnelle. En fait, de plus en plus de seniors choisissent de se lancer dans une nouvelle aventure professionnelle pour enrichir leur quotidien et augmenter leur confort financier.

- Reconversion dans un secteur de passion : Beaucoup de retraités profitent de ce moment pour enfin concrétiser leurs passions, comme l’artisanat, la formation, ou la vente de produits artisanaux. Par exemple, un passionné de cuisine pourrait donner des cours ou lancer une petite entreprise de traiteur. C’est aussi l’occasion de se lancer dans l’entrepreneuriat social, en proposant des services pour les personnes âgées ou en difficulté.

- Bénévolat rémunéré et mentorat : En partageant votre savoir-faire, vous pouvez aussi obtenir une rémunération. Des plateformes comme seniorsavotreservice.com permettent aux retraités de mettre en avant leurs compétences et de trouver des opportunités, comme du tutorat ou du mentorat pour jeunes entrepreneurs. Cela permet non seulement de rester impliqué dans la société mais aussi d’obtenir un complément financier.

Le maintien en bonne santé : l’importance de la santé physique et mentale pour profiter pleinement de sa retraite

Prendre soin de sa santé est indispensable pour tirer pleinement parti de sa retraite. En plus d’améliorer la qualité de vie, une bonne santé physique et mentale permet de réduire les dépenses médicales et de rester actif plus longtemps. Quelques bonnes habitudes à adopter :

- Activité physique régulière : La marche, le vélo, la natation ou encore le yoga sont des activités excellentes pour maintenir la forme. Par exemple, une promenade quotidienne de 30 minutes améliore la santé cardiovasculaire et réduit le risque de dépression. Des applications comme Adidas Training, Fizzup, Decathlon Coach ou Freeletics peuvent être des alliées pour suivre vos progrès et rester motivé.

- Engagement social et activités de groupe : Participer à des clubs ou à des associations permet de rester en contact avec les autres, et cela joue un rôle essentiel dans le bien-être mental. Des études montrent que les personnes socialement actives vivent plus longtemps et en meilleure santé. Pourquoi ne pas rejoindre un club de jardinage, de lecture, ou même un groupe de voyage ? Cela offre des occasions d’apprendre et de créer des liens tout en profitant de la vie.

- Hygiène de vie et alimentation : Enfin, prendre soin de soi au quotidien, en adoptant une alimentation équilibrée et en dormant suffisamment, fait partie des piliers d’une bonne santé. Par exemple, un régime méditerranéen riche en fruits, légumes et bonnes graisses est réputé pour ses effets protecteurs sur la santé cardiaque et cognitive.

En combinant ces sources de revenus complémentaires, une activité sur mesure et des habitudes saines, chaque retraité peut augmenter ses ressources tout en s’épanouissant personnellement. Il est tout à fait possible de profiter de cette période tout en étant bien préparé pour l’avenir, en jouant sur tous les leviers que la retraite peut offrir.

6. Optimiser sa fiscalité pour une retraite plus sereine

Bien préparer sa retraite ne s’arrête pas à l’épargne et aux investissements : optimiser sa fiscalité est un levier essentiel pour conserver un maximum de pouvoir d’achat une fois à la retraite.

En effet, la fiscalité peut fortement impacter le montant des revenus disponibles. Heureusement, il existe divers dispositifs et stratégies qui permettent de diminuer son imposition, que ce soit à travers les produits de retraite ou une planification successorale. Ainsi, comprendre et appliquer ces options fiscales peut faire la différence entre une retraite sous pression et une retraite sereine.

Les avantages fiscaux des produits de retraite : déduction fiscale, exonération des plus-values, etc.

Les produits d’épargne retraite, comme le Plan d’Épargne Retraite (PER) et l’assurance-vie, offrent des avantages fiscaux appréciables pour préparer sa retraite tout en réduisant l’imposition dès aujourd’hui :

- Déduction fiscale sur les versements : Les versements effectués sur un PER sont déductibles du revenu imposable dans la limite d’un plafond, ce qui peut représenter une économie d’impôt significative. Par exemple, un contribuable imposé à 30 % qui verse 5 000 € sur son PER peut réduire son impôt de 1 500 € (5 000 € x 30 %). C’est un moyen astucieux de constituer son épargne tout en réduisant sa charge fiscale annuelle.

- Exonération des plus-values : Certains produits de retraite permettent de profiter d’une exonération d’impôt sur les plus-values, sous conditions. Par exemple, l’assurance-vie offre une fiscalité allégée pour les retraits après huit ans, avec des abattements annuels qui permettent de réduire l’imposition des gains.

- Retrait en capital ou en rente : Les produits comme le PER permettent de choisir entre un versement en capital ou en rente à la retraite, chaque option ayant ses implications fiscales. Dans le cas d’un retrait en rente, le revenu est imposé de manière similaire aux pensions de retraite, tandis que le retrait en capital peut bénéficier d’un prélèvement forfaitaire, selon la situation.

Ces avantages peuvent être stratégiques pour augmenter le montant de son épargne sans alourdir sa fiscalité, notamment en tenant compte de son taux marginal d’imposition et de ses besoins financiers.

Stratégies pour réduire l’imposition à la retraite : choisir entre capital et rente pour les produits comme le PER

L’optimisation fiscale ne s’arrête pas à l’épargne : le choix du mode de retrait de ses fonds, qu’il s’agisse d’un retrait en capital ou d’une rente viagère, est également crucial pour réduire son imposition pendant la retraite :

- Retrait en capital : Cette option consiste à récupérer l’épargne sous forme de capital unique ou en plusieurs versements ponctuels. Cela peut être avantageux si vous avez besoin d’un apport important à un moment précis (comme pour financer un projet immobilier). Cependant, le montant est imposé au taux forfaitaire de 30 % (Prélèvement Forfaitaire Unique, ou PFU), ce qui peut être optimal selon le montant du retrait.

- Rente viagère : Opter pour la rente viagère signifie recevoir un revenu régulier à vie. Ce choix présente un avantage pour la gestion de trésorerie, et il est en général imposé selon le barème progressif de l’impôt sur le revenu, avec un abattement selon l’âge. Par exemple, si la rente commence à être versée à 65 ans, seuls 30 % de son montant sont imposés.

Ce choix dépend principalement de vos besoins financiers : un retrait en capital est avantageux pour financer des projets ou couvrir des dépenses importantes, tandis que la rente permet de garantir un revenu régulier sans risques de mauvaise gestion de fonds.

Transmission de patrimoine : l’importance de la planification successorale pour optimiser la transmission

Préparer sa retraite, c’est aussi penser à l’après en sécurisant la transmission de son patrimoine. Les outils de planification successorale permettent de transmettre ses biens à ses proches tout en réduisant les droits de succession :

- Assurance-vie : L’assurance-vie est un outil de transmission idéal grâce à son cadre fiscal privilégié. Les sommes transmises aux bénéficiaires sont en effet exonérées d’impôts jusqu’à un certain seuil (152 500 € par bénéficiaire pour les contrats ouverts avant 70 ans), ce qui permet de transmettre une partie de son patrimoine de façon avantageuse.

- Donations et démembrement de propriété : D’autres dispositifs, comme les donations ou le démembrement de propriété (qui consiste à donner la nue-propriété d’un bien tout en conservant l’usufruit), permettent de transmettre progressivement son patrimoine en optimisant les droits de succession. Par exemple, en donnant la nue-propriété d’un bien immobilier à ses enfants, ceux-ci pourront en devenir pleinement propriétaires à votre décès, tout en évitant des frais de succession élevés.

- Testament et mandat de protection future : En cas d’incapacité ou pour clarifier ses volontés, établir un testament ou un mandat de protection future peut être une bonne manière d’anticiper. Cela permet de désigner une personne de confiance pour gérer les biens en cas d’incapacité ou pour faciliter la transmission du patrimoine selon vos souhaits.

L’optimisation fiscale et la planification successorale sont des piliers essentiels pour une retraite sereine. Bien utilisés, ces outils permettent non seulement de protéger votre pouvoir d’achat à la retraite, mais aussi de simplifier la transmission de vos biens tout en réduisant les coûts pour vos proches.

Un notaire ou un conseiller en gestion de patrimoine peut vous accompagner dans cette démarche pour mettre en place les stratégies les plus adaptées à votre situation.

7. Préparer le passage à la retraite

Le passage à la retraite est une transition majeure, remplie de nouvelles opportunités mais aussi de défis.

Passer d’une vie active à une période de repos peut être à la fois excitant et déroutant. Pour vivre cette étape de manière sereine, il est essentiel de se préparer mentalement, financièrement, et socialement. Entre la décision de l’âge de départ, l’organisation de son temps, et le maintien de ses relations sociales, plusieurs aspects sont à considérer pour faire de cette transition une réussite.

Le choix de l’âge de départ : avantages et inconvénients d’un départ anticipé ou tardif

L’âge auquel on choisit de partir à la retraite impacte fortement la qualité de vie durant cette nouvelle étape. Choisir un départ anticipé ou un départ tardif présente chacun ses avantages et ses inconvénients :

- Départ anticipé : Partir à la retraite dès que possible peut être séduisant pour profiter plus tôt de son temps libre et explorer de nouvelles activités. Cependant, il est important de noter que ce choix implique généralement une baisse de la pension de retraite, car les années de cotisations sont moindres. Par exemple, un départ anticipé peut réduire la pension d’environ 5 % par année d’avance, ce qui peut représenter un manque à gagner sur le long terme.

- Départ tardif : Retarder son départ permet de bénéficier d’une pension plus élevée, en raison des années de cotisation supplémentaires et des éventuelles primes. Un départ tardif est avantageux pour ceux qui veulent conserver un certain confort financier ou pour ceux qui apprécient leur activité professionnelle. En revanche, il reporte d’autant le temps disponible pour profiter de la retraite en bonne santé.

Le choix de l’âge de départ dépend donc de votre situation financière, de vos attentes personnelles et de votre état de santé. Il peut être utile de consulter un conseiller en retraite pour évaluer précisément l’impact de chaque scénario sur vos finances.

Organiser sa transition : planification des premières années, gestion de son temps et de ses finances

Passer de la vie active à la retraite demande un ajustement dans la manière de gérer son temps et ses finances. Il peut être utile de planifier les premières années pour éviter de ressentir un « vide » :

- Établir un emploi du temps : Sans les contraintes du travail, certaines personnes éprouvent des difficultés à structurer leurs journées. Un emploi du temps équilibré permet de rythmer ses activités, de réserver du temps pour les loisirs, mais aussi pour des moments de repos. Par exemple, planifier des journées pour pratiquer un sport, rencontrer des amis, ou suivre des cours est une excellente manière de structurer son temps.

- Planifier les finances de retraite : Organiser ses dépenses est essentiel pour maintenir son pouvoir d’achat. Estimer les dépenses liées aux loisirs, aux voyages ou aux soins de santé est important pour éviter les surprises financières. De plus, de nombreux retraités choisissent d’ajuster leur budget durant les premières années, où ils sont souvent plus actifs et susceptibles de dépenser davantage, avant de le réduire par la suite.

Ces premières années sont souvent les plus dynamiques et peuvent nécessiter des moyens financiers supplémentaires. D’où l’importance de bien gérer son budget, avec une attention particulière aux dépenses de loisirs et de santé.

Préserver son bien-être mental et social : maintenir une vie active et stimuler ses centres d’intérêt

Enfin, la retraite peut aussi être un défi pour le bien-être mental et social. Après des années de travail et de contacts professionnels, il est essentiel de rester actif et de maintenir des liens sociaux pour éviter la solitude et préserver son équilibre :

- Activités de bénévolat : S’investir dans des associations est une excellente manière de rester en contact avec les autres et d’apporter sa contribution à la société. Que ce soit en aidant des jeunes, des personnes âgées, ou en participant à des initiatives environnementales, le bénévolat offre un sens à la vie après le travail.

- Entretenir ses passions : La retraite est l’occasion de cultiver des passions mises de côté ou de se lancer dans de nouvelles activités comme la peinture, le jardinage, la musique, ou le sport. Par exemple, certains retraités choisissent de se former dans des domaines qui les ont toujours attirés, ce qui est stimulant pour l’esprit et le moral.

- Maintenir des relations sociales : Conserver des contacts réguliers avec des amis, des membres de la famille, ou même d’anciens collègues aide à maintenir un équilibre social. Participer à des groupes ou clubs est aussi un excellent moyen d’élargir son cercle de connaissances et de partager des activités avec des personnes qui ont les mêmes centres d’intérêt.

Préparer sa retraite, c’est plus que des questions financières. C’est anticiper un mode de vie qui réponde à vos attentes, et qui vous permette de vivre cette transition de manière épanouissante.

Conclusion

Préparer sa retraite, c’est un projet de vie à construire dès aujourd’hui.

Se lancer dans la préparation de sa retraite peut sembler complexe, mais ce projet est avant tout une opportunité de construire un avenir à la hauteur de vos ambitions. Chaque étape, de l’évaluation de vos besoins financiers à la planification de votre mode de vie, contribue à créer une retraite sereine et enrichissante, où vous pourrez réaliser des projets et profiter pleinement de chaque instant.

Que vous soyez en début de carrière ou proche du départ, il est essentiel d’adopter une stratégie sur mesure en fonction de vos besoins, de vos objectifs et de vos moyens.

Épargner, diversifier ses sources de revenus, optimiser sa fiscalité et anticiper les transitions sont autant d’outils pour faire de votre retraite une période épanouissante et sécurisée. Et au-delà des chiffres, la retraite est une période où le bien-être mental, physique et social est primordial : prendre soin de sa santé et de ses relations sociales vous permettra de vivre cette transition en toute sérénité.

En fin de compte, bien préparer sa retraite, c’est faire un pari sur soi-même, c’est s’offrir la liberté de choisir ce que l’on souhaite vraiment faire de cette nouvelle étape de vie.

N’oubliez pas que les décisions que vous prenez aujourd’hui façonnent le futur dont vous rêvez. Alors, commencez dès maintenant, soyez rigoureux dans votre préparation, mais surtout, gardez en tête que la retraite est un moment où la vie continue de vous offrir des possibilités infinies.