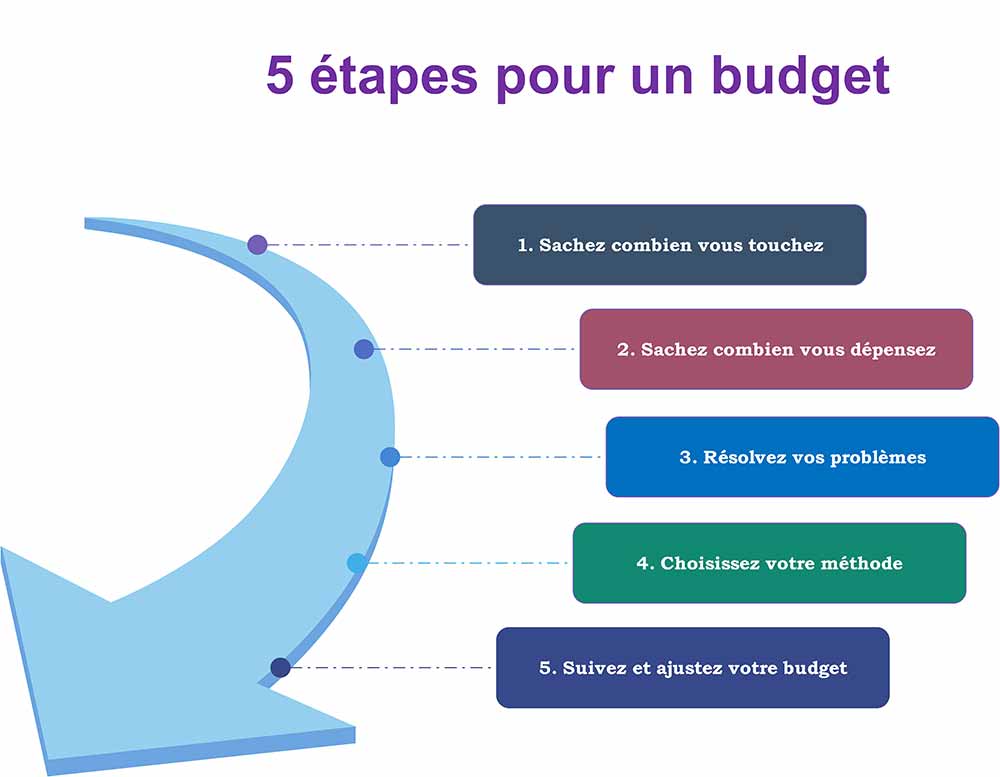

5 Étapes simples pour créer votre premier budget !

Table des matières

Toggle« Je ne comprends jamais où part mon argent ! » Vous êtes-vous déjà fait cette réflexion ? Rassurez-vous, vous n’êtes pas seul. Maîtriser ses finances est un défi pour beaucoup d’entre nous, mais cela devient beaucoup plus facile avec un budget bien pensé.

Créer son premier budget, c’est poser les bases de finances personnelles saines et pérennes. Cet article vous guide à travers cinq étapes claires pour bâtir un budget efficace, à votre rythme, sans privation, pour enfin retrouver une sensation de contrôle sur votre portefeuille !

Le terme « budget » est aussi populaire que celui de « régime ». La plupart des gens savent qu’ils doivent surveiller les deux, mais ils détestent l’idée de chacun. Le budget évoque l’économie de sous, la collecte de coupons et les repas composés de nouilles instantanées et de restes froids.

Mais établir un budget et le respecter peut être l’une des choses les plus valorisantes que nous pourrions faire. L’établissement d’un budget focalise notre attention sur les finances comme un rayon laser : il nous aide à rembourser nos dettes, à protéger notre crédit, à financer nos plans de retraite et à économiser pour l’achat d’une voiture ou d’une maison.

Les budgets sont la contrainte amicale qui nous aide à vivre une vie plus épanouie en sachant combien d’argent nous gagnons réellement, où il va, où il doit aller et quand nous avons ces excédents si bienvenus.

Pour les jeunes diplômés et les nouveaux professionnels, établir un budget peut sembler une idée intimidante. Mais n’oubliez pas les feuilles de calcul compliquées et les longues nuits passées penchées sur une machine à calculer. Créer un budget facile à comprendre et (relativement) simple à respecter n’est pas aussi difficile que vous pourriez le penser.

Voici cinq étapes rapides pour vous aider à établir votre premier budget.

1. Sachez combien vous touchez

Cela semble évident, n’est-ce pas ? Pourtant, de nombreuses personnes se lancent dans l’élaboration d’un budget sans vraiment connaître leur revenu net. Ils ont souvent une idée approximative de ce qu’ils touchent, mais pour établir un budget solide, cette approximation ne suffit pas. La première étape essentielle pour créer un budget efficace est de savoir exactement combien d’argent entre sur votre compte chaque mois.

Cela ne se limite pas simplement à connaître le montant brut de votre salaire. Vous devez comprendre précisément ce qui reste après les déductions obligatoires comme les impôts, les cotisations sociales et d’autres prélèvements. Cette somme, appelée « salaire net », est la véritable base de votre budget. Ce chiffre vous permet de savoir combien d’argent est réellement disponible pour couvrir vos dépenses mensuelles.

1.1. Identifiez toutes vos sources de revenus

En plus de votre salaire principal, n’oubliez pas d’inclure d’autres sources de revenus. Peut-être percevez-vous des allocations, des primes, des revenus locatifs ou encore des gains d’investissements. Tous ces revenus doivent être pris en compte pour avoir une vue globale de votre capacité financière. Plus vous êtes précis à ce stade, plus votre budget sera réaliste et efficace.

Si vous avez des sources de revenus variables, comme des primes de performance, des heures supplémentaires ou encore des revenus liés à une activité freelance, vous devrez estimer ces montants avec précaution. Il est préférable d’être conservateur dans ces estimations pour éviter de surestimer vos ressources. Une approche judicieuse consiste à prendre une moyenne des mois précédents ou à n’inclure que les revenus réguliers et fiables pour votre budget principal.

1.2. Comprenez l’importance de cette étape

Pourquoi est-il fondamental de connaître précisément vos revenus ? Parce que c’est à partir de cette somme que vous allez structurer tout votre budget. En sachant combien vous touchez chaque mois, vous pouvez allouer judicieusement votre argent à différentes catégories de dépenses, définir des objectifs d’épargne réalistes, et surtout, éviter de tomber dans un déficit budgétaire.

Un budget, c’est comme un plan d’action pour votre argent. Si vous commencez avec un chiffre erroné, vous risquez de sous-estimer vos dépenses ou de surestimer votre capacité à épargner. En revanche, lorsque vous connaissez exactement ce que vous gagnez, vous disposez d’une base solide pour faire des choix financiers éclairés.

1.3. Le cadre pour ajuster vos dépenses

Une fois que vous avez une image claire de vos revenus après impôts, vous pouvez passer à l’étape suivante : examiner vos dépenses. Avec un revenu net bien défini, vous saurez exactement quelle marge de manœuvre vous avez pour couvrir vos charges fixes (loyer, emprunt, factures) ainsi que vos dépenses variables (alimentation, loisirs).

De plus, cela vous permet d’établir des priorités : si votre revenu est inférieur à vos attentes, vous saurez dans quels domaines réduire les coûts pour éviter les dettes.

2. Sachez combien vous dépensez

Une fois que vous avez pris connaissance de vos revenus, il est temps d’examiner vos dépenses mensuelles. Comprendre combien vous dépensez est crucial pour établir un budget équilibré et durable. En général, les dépenses se répartissent en deux catégories principales : les dépenses fixes et les dépenses variables. Appréhender cette distinction est essentiel pour gérer vos finances de manière efficace.

2.1. Dépenses fixes

Les dépenses fixes sont celles qui restent relativement constantes chaque mois ou qui varient légèrement. Elles englobent des frais essentiels et prévisibles, tels que le loyer, les mensualités de voiture, et d’autres charges régulières. Bien que ces dépenses puissent parfois être réduites grâce à des choix stratégiques à long terme, elles représentent une part importante et inévitable de votre budget.

Pour un jeune diplômé qui entre dans le monde du travail après l’université, il est crucial de garder à l’esprit que de nouvelles dépenses fixes peuvent apparaître. Ces frais étaient souvent absents pendant les études, mais ils doivent maintenant être intégrés dans votre budget.

Parmi ces nouvelles dépenses, on peut citer :

- Remboursements de prêts étudiants : Une obligation qui peut peser lourdement sur votre budget.

- Assurance santé : Souvent une nouvelle dépense à considérer, surtout si vous êtes responsable de votre propre couverture.

- Assurance automobile : Si vous possédez une voiture, ce coût doit être prévu.

- Utilitaires : Factures d’électricité, d’eau, de gaz, et autres services essentiels.

2.2. L’importance de l’épargne dans les dépenses fixes

Une composante essentielle de vos dépenses fixes doit inclure votre épargne personnelle. Adopter le principe de « vous payez en premier » est une des meilleures stratégies pour assurer votre sécurité financière à long terme. Cela signifie que vous devez allouer une partie de votre revenu directement à votre épargne avant de couvrir vos autres dépenses.

Malheureusement, de nombreux nouveaux « chargés du budget » commettent l’erreur de ne mettre de l’argent de côté qu’après avoir réglé toutes leurs dépenses. Cette approche laisse souvent peu ou pas de fonds pour l’épargne, rendant votre avenir financier vulnérable. Même si vous ne pouvez épargner que 15 ou 20 euros par mois, il est crucial de structurer votre budget autour d’un montant ou d’un pourcentage constant. Ces petites économies s’accumuleront rapidement, vous donneront une motivation pour épargner davantage et vous protégeront contre les imprévus.

Une fois que vous avez constitué un fonds d’urgence suffisant, il est judicieux de continuer à épargner, tout en commençant à rembourser vos dettes. Analysez vos cartes de crédit, vos prêts étudiants et toute autre forme de dette. Orientez vos efforts vers le remboursement des dettes ayant les taux d’intérêt les plus élevés en premier, car cela peut vous faire économiser des milliers d’euros à long terme.

2.3. Dépenses variables

Les dépenses variables, comme leur nom l’indique, ne sont pas fixes et peuvent fluctuer d’un mois à l’autre. Elles représentent des coûts que vous pouvez contrôler davantage, comme les loisirs, les vêtements, les sorties et les voyages.

Ces dépenses sont souvent la première cible lors de la réduction des coûts, surtout si vous constatez que vos dépenses mensuelles dépassent vos revenus.

Pour gérer efficacement vos dépenses variables, commencez par établir une liste de toutes ces dépenses. Ensuite, analysez où vous pouvez réduire ou ajuster vos coûts. Par exemple, envisagez de limiter vos sorties au restaurant, de choisir des activités de loisirs moins coûteuses, ou de faire du shopping uniquement lors des soldes. En prenant le temps d’examiner vos dépenses variables, vous pourrez trouver des moyens concrets d’économiser sans compromettre votre qualité de vie.

3. Résolvez vos problèmes

C’est à ce stade que les choses peuvent devenir un peu plus complexes. Une fois que vous avez une idée claire de vos revenus et que vous avez identifié vos dépenses fixes et variables, il est temps de faire le point sur votre situation financière. Si, après cette analyse, vous constatez un déséquilibre entre vos revenus et vos dépenses, il est crucial de procéder à des ajustements stratégiques.

Identifiez les déséquilibres : Commencez par vous poser des questions essentielles : « Quelles dépenses peuvent être réduites ? » ou « Comment puis-je augmenter mes revenus pour atteindre un budget équilibré ? » Ces questions vous aideront à comprendre les leviers que vous pouvez actionner pour résoudre votre problème budgétaire.

Réduisez vos dépenses variables: Si le simple fait de réexaminer vos dépenses variables ne suffit pas à corriger votre déficit budgétaire, il est alors temps d’examiner vos dépenses fixes plus attentivement. Les dépenses fixes, bien qu’elles soient souvent moins flexibles, peuvent également être optimisées. Par exemple, envisagez de partager votre logement avec un colocataire pour alléger vos charges de loyer et de services publics. Cette option peut non seulement réduire vos frais fixes, mais aussi vous permettre de bénéficier d’une compagnie agréable.

Évaluez vos abonnements et services : Examinez également vos contrats d’abonnement. Peut-être que votre abonnement à la télévision par câble peut être remplacé par des services de streaming moins coûteux, ou que vous pourriez opter pour un forfait mobile moins cher. Les offres de téléphonie et d’Internet sont souvent sujettes à des promotions, alors n’hésitez pas à comparer les options disponibles et à négocier avec votre fournisseur actuel.

Équilibrer vos finances, un défi à relever : Équilibrer vos revenus et vos dépenses représente un défi considérable dans la gestion d’un budget, mais c’est là que réside la véritable valeur de l’exercice budgétaire. L’effort que vous consacrez à cet ajustement financier vous permettra non seulement d’atteindre un équilibre, mais aussi de poser les bases d’une vie financière saine.

Une fois que vous aurez réussi à faire concorder vos chiffres, vous disposerez d’une feuille de route claire pour vivre selon vos moyens. Ce processus de mise en équilibre est une occasion d’apprendre et de grandir sur le plan financier. Il vous permettra également d’atteindre progressivement vos objectifs financiers les plus ambitieux, qu’il s’agisse d’épargner pour un projet important, d’investir dans votre avenir, ou simplement de vous donner un peu plus de liberté dans votre quotidien.

L’importance de la réévaluation régulière : Enfin, il est essentiel de reconnaître que vos dépenses et vos revenus ne sont pas statiques. Ils évoluent avec le temps. Par conséquent, il est conseillé de réévaluer régulièrement votre budget pour vous assurer qu’il reste en phase avec votre situation financière actuelle. Adopter cette approche proactive vous aidera à anticiper les problèmes avant qu’ils ne deviennent des obstacles majeurs.

4. Choisissez votre méthode

Après avoir établi une vue d’ensemble de vos revenus et de vos dépenses, il est temps de sélectionner la méthode de gestion financière qui vous conviendra le mieux.

Cette étape est cruciale, car la bonne méthode vous aidera à gérer votre budget de manière efficace mois après mois. Bien qu’il existe une multitude d’outils et de techniques de budgétisation, il a été constaté que les approches les plus simples sont souvent les plus efficaces.

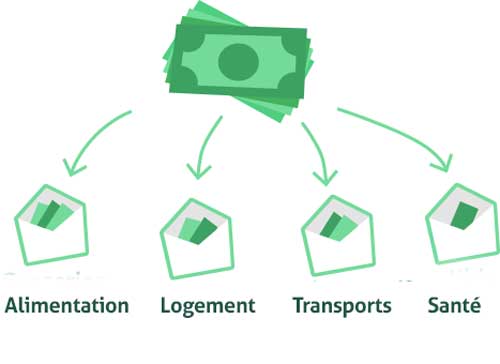

La méthode des enveloppes : une approche classique mais efficace

Parmi les différentes méthodes de budgétisation, la méthode des enveloppes est une option prisée par de nombreux nouveaux chargés du budget. Dans cette approche, vous commencez par payer vos dépenses fixes par chèque ou par des services de paiement en ligne, ce qui vous permet d’avoir une vue claire de vos engagements financiers. Ensuite, vous retirez le reste de votre budget en espèces, que vous répartissez dans des enveloppes distinctes dédiées à vos dépenses variables.

Chaque enveloppe est étiquetée avec le nom de la catégorie de dépenses correspondante — par exemple, épicerie, essence, loisirs, cadeaux, etc. Cette méthode tactile vous permet de visualiser vos finances de manière concrète : l’argent alloué à chaque catégorie est physiquement séparé.

Ainsi, lorsque vous effectuez un achat, vous ne pouvez utiliser que les fonds disponibles dans l’enveloppe dédiée. Si une enveloppe est vide, vous savez qu’il est temps de réduire vos dépenses dans cette catégorie jusqu’au mois suivant.

Les avantages de la méthode des enveloppes

Bien que la méthode des enveloppes puisse sembler démodée à l’ère numérique, elle conserve une popularité indéniable, en particulier pour ceux qui débutent dans la budgétisation. L’une des raisons de son succès réside dans sa simplicité et son efficacité. En ayant votre argent en main, vous ressentez réellement les limites de vos dépenses, ce qui peut être un puissant facteur de motivation.

De plus, il n’y a pas de délai d’attente pour que les chèques soient encaissés ou que les paiements soient traités ; vous savez instantanément si vous avez les fonds nécessaires ou non. Cette méthode favorise également une discipline financière, car elle vous incite à réfléchir avant d’effectuer un achat impulsif.

Adaptez la méthode à vos besoins

Cela dit, il est essentiel de reconnaître que chaque personne a des préférences et des besoins différents. Certains chargés du budget peuvent trouver plus pratique d’utiliser des applications de budgétisation numérique qui suivent leurs dépenses et envoient des alertes lorsque certaines limites sont atteintes.

D’autres préféreront peut-être une méthode hybride, combinant des enveloppes pour certaines catégories avec des applications pour d’autres.

L’important est de choisir une méthode qui vous parle et qui s’intègre facilement dans votre quotidien. N’hésitez pas à expérimenter différentes approches et à ajuster votre méthode en fonction de ce qui fonctionne le mieux pour vous.

La clé, c’est la régularité

En fin de compte, quelle que soit la méthode choisie, l’essentiel est de rester constant et engagé dans votre processus budgétaire. En adoptant une méthode qui vous convient, vous serez mieux équipé pour gérer vos finances de manière proactive, atteindre vos objectifs financiers et éviter les désagréments liés à une mauvaise gestion budgétaire. La gestion efficace de votre budget est un processus continu, et votre méthode doit être un outil qui vous aide à naviguer dans ce voyage financier.

5. Suivez et ajustez votre budget

Une fois que vous avez établi votre budget initial, il est essentiel de le suivre régulièrement et d’apporter des ajustements en fonction de l’évolution de votre situation financière.

- Surveillance des dépenses : Prenez le temps chaque mois d’examiner vos dépenses réelles par rapport à ce que vous aviez budgétisé. Cela vous permettra de repérer les écarts et d’identifier les domaines où vous pouvez réduire vos dépenses ou ajuster vos prévisions.

- Analyse des écarts : Si vous constatez des écarts significatifs entre votre budget et vos dépenses réelles, réfléchissez aux raisons derrière ces différences. Peut-être y a-t-il eu des dépenses imprévues ou des opportunités d’économie que vous n’avez pas saisies.

- Ajustement du budget : Ne soyez pas rigidement attaché à votre budget initial. Si vous remarquez des tendances ou des changements dans vos revenus ou dépenses (par exemple, une augmentation des prix des biens de consommation ou un changement d’emploi), il est judicieux d’ajuster votre budget pour mieux refléter votre réalité financière.

- Évaluation périodique : Prévoyez des moments, par exemple tous les trimestres ou tous les six mois, pour évaluer l’ensemble de votre situation financière. Cela peut inclure une réévaluation de vos objectifs financiers, comme l’épargne pour un projet futur ou le remboursement d’une dette.

Conclusion

Le budget n’est pas qu’un nom, c’est un verbe (budgétiser). Il est tout aussi important de s’en tenir à votre plan et à votre méthode que de l’établir. N’oubliez pas qu’il n’existe pas de recette miracle ni d’astuce particulière pour réussir à établir un budget. Il faut simplement du temps, de la pratique et une bonne dose de discipline.

Si vous trébuchez au début et dépensez trop dans une catégorie ou une autre, prenez-le à la légère et décidez de faire mieux le mois prochain. Vivre dans le cadre d’une limite financière limitée à trois effets importants. Tout d’abord, cela vous permet de rester financièrement solvable, de protéger votre crédit et de réduire votre stress.

Ensuite, cela vous permet d’acquérir des connaissances financières qui peuvent être exploitées à la fois sur le plan personnel et professionnel. Enfin, cela peut aider à motiver la croissance des revenus en établissant une ligne directe et empirique entre les revenus et le style de vie.

En fin de compte, presque tout le monde doit fonctionner dans le cadre d’une sorte de ligne directrice financière. Les budgets sont la manière volontaire et proactive de reconnaître les limites et de décider où notre argent doit aller et où se situent nos priorités financières.

Au fil du temps, vous vérifierez de moins en moins les chiffres, aurez rarement du mal à joindre les deux bouts et serez rarement à court d’argent à la fin de chaque mois. C’est l’objectif et le marqueur du succès – un changement de comportement lent qui naît de la compréhension de ce qu’il faut pour vivre et prospérer dans votre propre économie personnelle.

Bon budget !